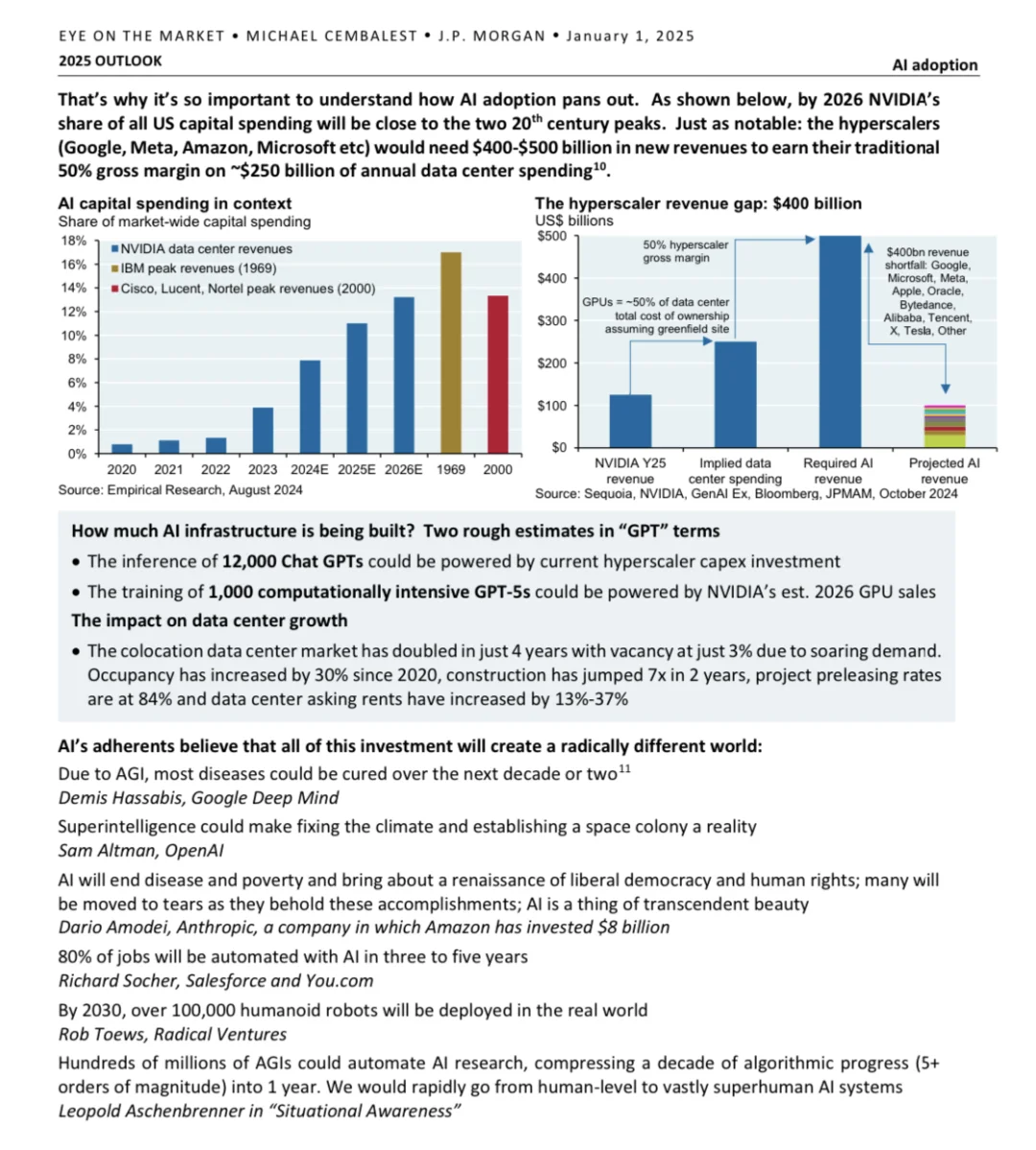

到2026年,英伟达在美国资本支出中的份额将接近20世纪的两个峰值。超大规模数据中心运营商需4000亿至5000亿美元新增收入,在50%毛利率的基础上,才能打平约2500亿美元的年度数据中心支出。

关于正在建设的AI基础设施,用“GPT”相关术语大致估算有以下两个方面:当前超大规模数据中心运营商的资本支出投资能够支持12000个ChatGPT的推理运算;英伟达预计2026年的GPU销售额能够支持1000个计算密集型GPT - 5的训练。

托管数据中心市场在短短4年内就实现了翻倍,空置率仅为3%。自2020年以来,入住率增长了30%,建设量在两年内增长了7倍,项目预租率达到84%,数据中心的要价租金也上涨了13% - 37%。

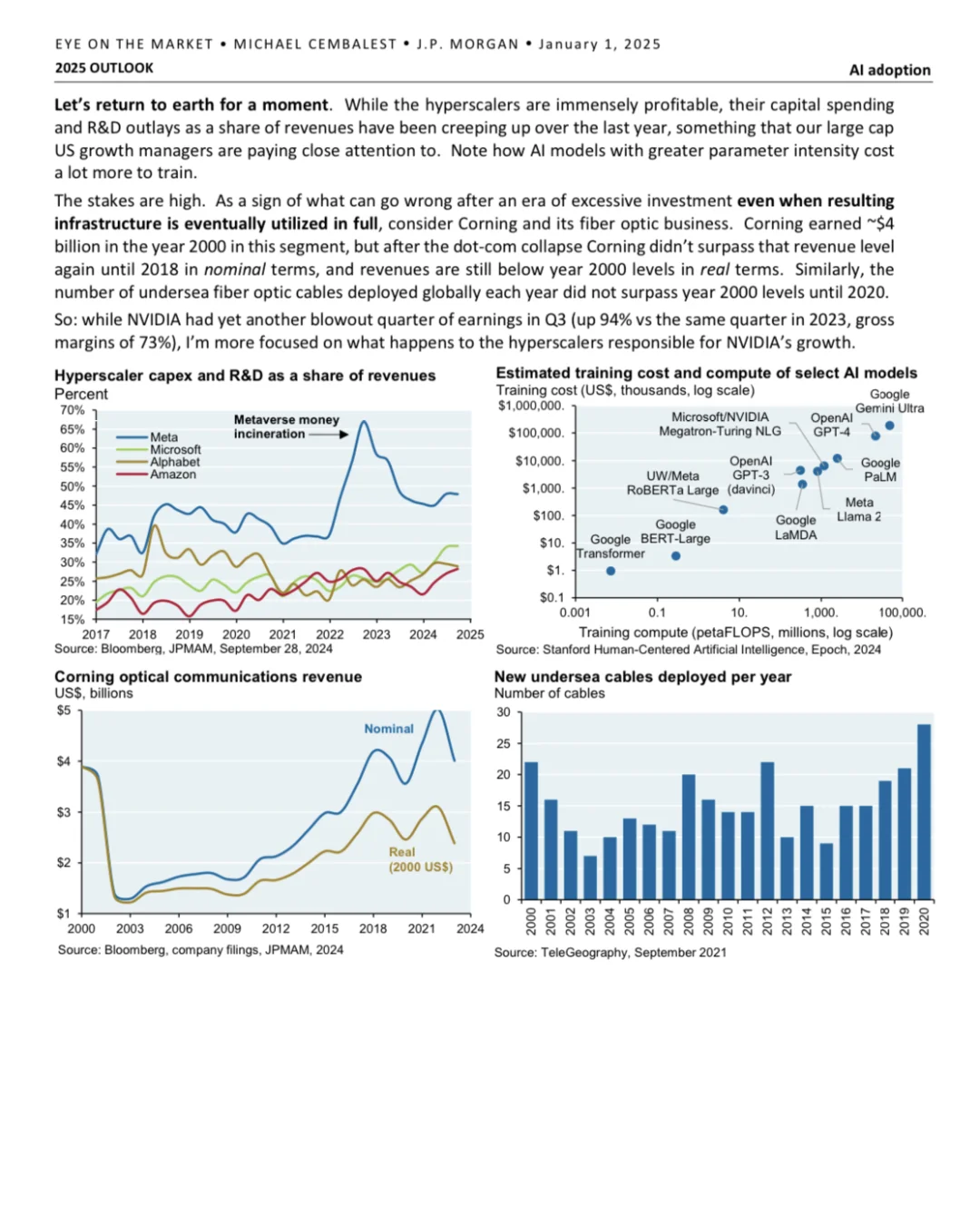

在超大规模数据中心运营商资本支出和研发占收入的百分比方面,META、微软、谷歌、亚马逊等公司在2017 - 2024年间的占比呈现出明显的上升趋势。在选定人工智能模型的估计训练成本和计算量方面,不同模型如谷歌Gemini Ultra、GPT - 4等,其训练成本和计算量存在着极大的差异。

AI采用趋势方面,超过80%的现有人工智能应用达到或超过了预期;大公司的成功率最高;AI的采用率似乎与互联网和计算机的采用率曲线相当甚至更高。投资者会越来越关注超大规模数据中心运营商的资本支出是否能够获得正的投资回报率。

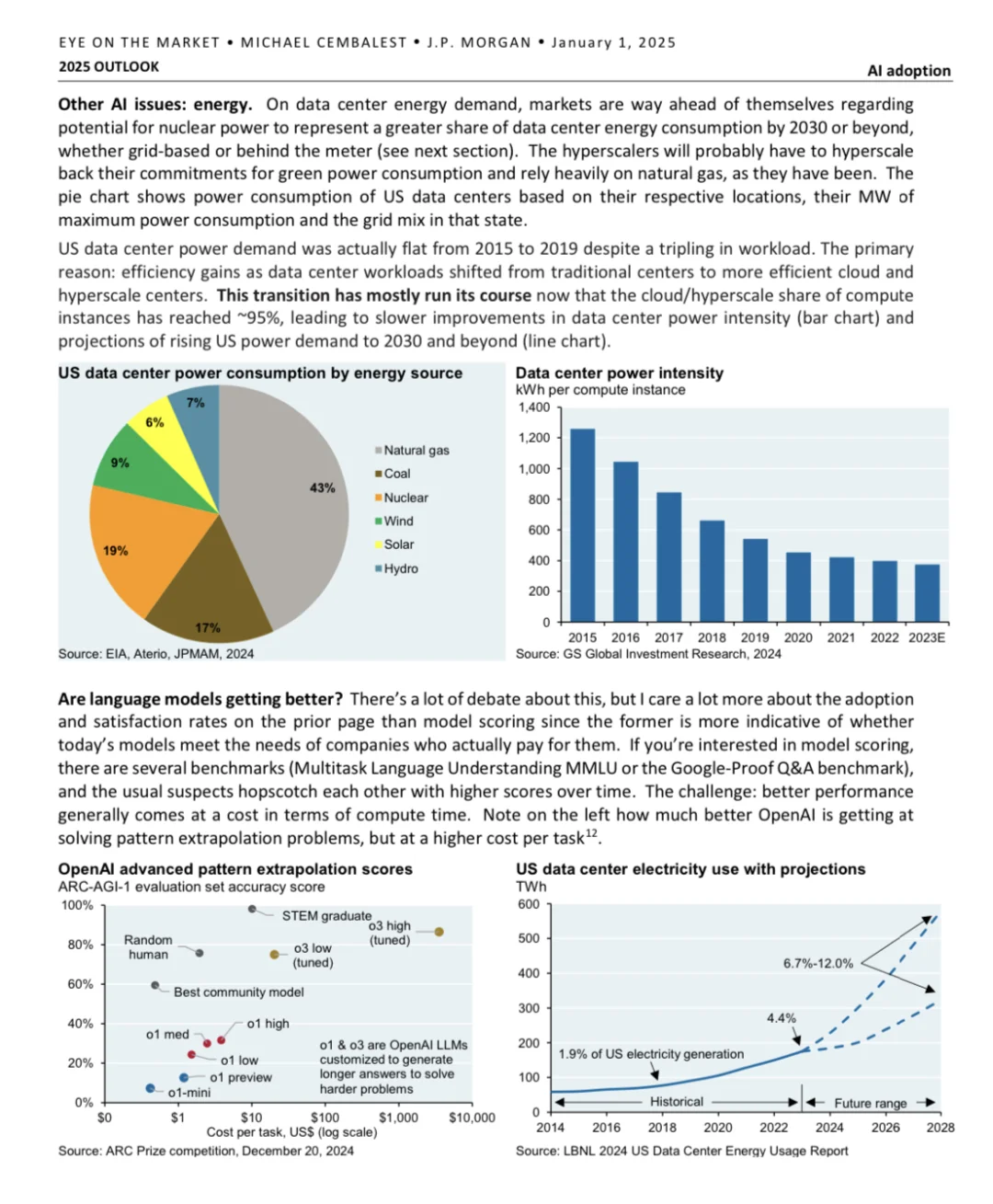

数据中心能源需求,市场对于到2030年或更晚时候核能在数据中心能源消耗中所占比例可能增加的预期过于乐观,无论是基于电网供电还是厂内供电。超大规模数据中心运营商可能不得不缩减其绿色能源消费承诺,并像以往一样严重依赖天然气。

美国数据中心电力需求在2015 - 2019年间保持平稳,尽管工作量增加了两倍,主要原因是数据中心工作负载从传统中心转移到更高效的云及超大规模中心带来的效率提升。但随着云/超大规模计算实例占比达到约95%,这种转移已基本完成,导致数据中心功率强度改善放缓,且预计到2030年及以后美国电力需求将上升。

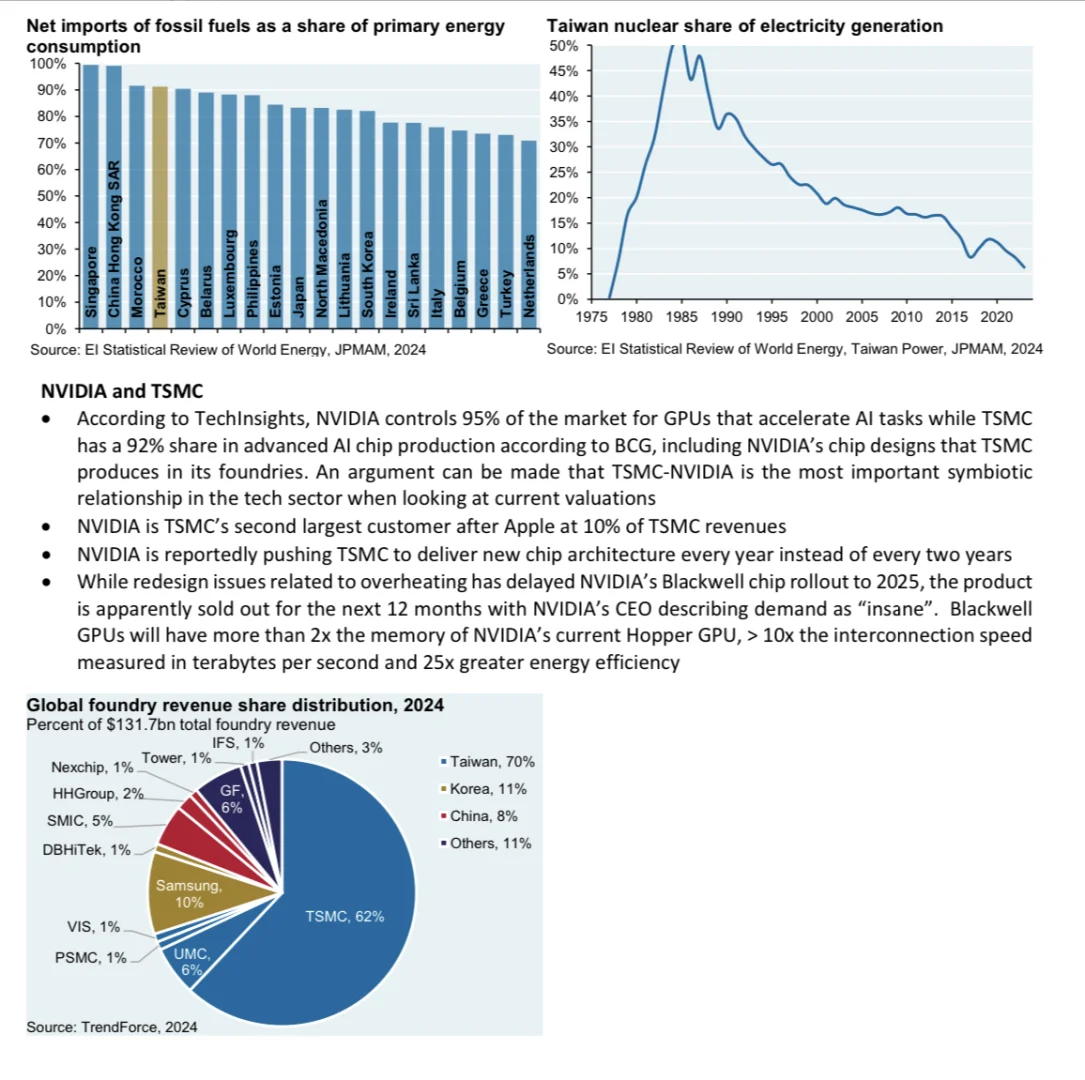

英伟达控制着95%用于加速AI任务的GPU市场,台积电在先进人工智能芯片生产中占92%的份额,包括英伟达委托台积电生产的芯片设计。当前估值下,台积电 - 英伟达是科技领域最重要的共生关系。