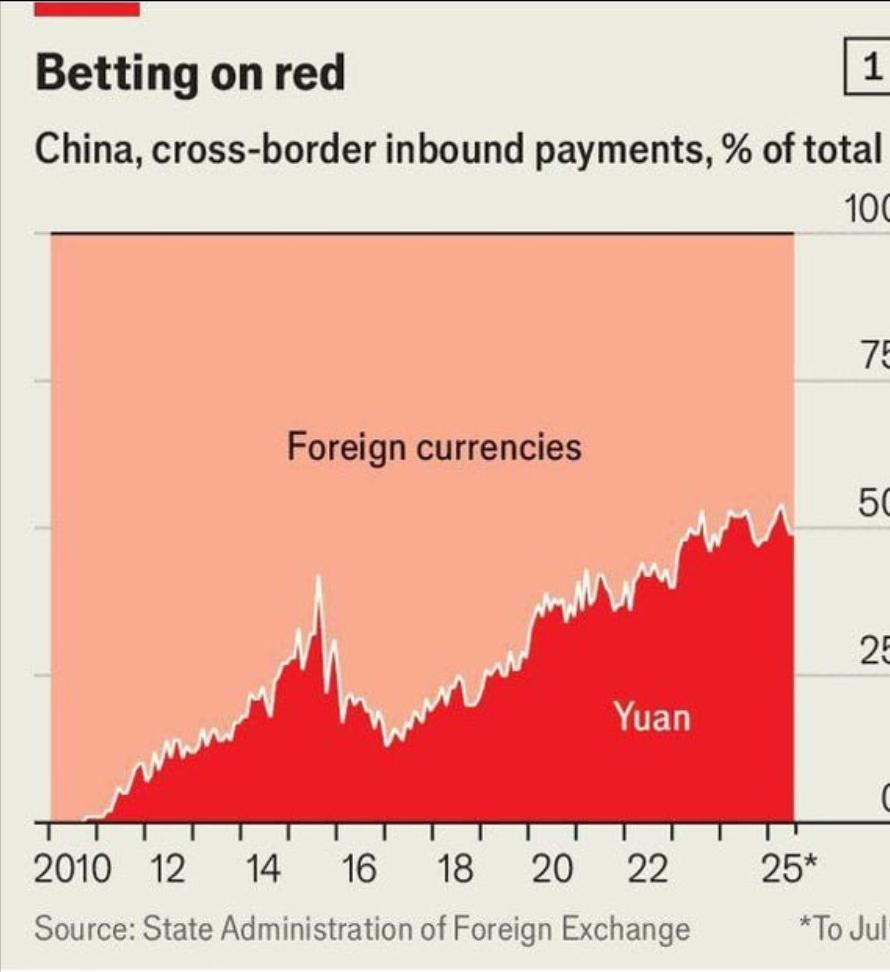

“想卖铁矿石,就得用人民币交易。”2025年9月底,中国向澳大利亚立下新规,正式要求必和必拓对华铁矿石交易全部使用人民币结算。 这一要求瞬间引发澳大利亚政府紧急召开内阁会议,必和必拓股价应声下跌4.8%,美国财政部也急忙发声指责这是对“美元霸权的挑战”。 表面看这只是一场关于铁矿石贸易货币选择的商业博弈,背后却是中国酝酿已久的大战略——打破美元在大宗商品贸易中的垄断地位,推动人民币国际化。 长期以来,美元霸权依赖“双锚”体系支撑:法理之锚基于对主权信用、交易媒介和储藏价值的信任;功能之锚则依靠一个广阔、深厚和高效的金融市场。 但因为美国赤字和高通胀问题,以及美国滥用储备货币地位,将关税、金融制裁等工具“武器化”,两大支柱已严重动摇,这无疑为人民币国际化提供了战略窗口期。 美元占全球外汇储备份额已从2001年高点近73%,降至2025年一季度的57.7%,创下历史新低。约30%的央行表示未来十年将增加人民币敞口,约18%的央行表示将减少美元敞口。 而中国选择澳铁矿石作为人民币国际化的重要突破口并非偶然。作为全球最大铁矿石买家,中国每年进口量占全球总贸易量70%以上。澳大利亚则是全球最大铁矿石出口国,其对华出口占其总出口约66%。 这种供需关系本应是平等的,但实际情况却远非如此。十几年来,中国虽然是最大买家,但在铁矿石贸易游戏里几乎没啥发言权。价格怎么定?合同怎么签?基本是澳大利亚说了算。至于用什么货币结算?当然是美元! 这种被动局面很大程度上又源于不合理的普氏定价机制。比如澳大利亚铁矿石期望报价102美元/吨,中企期望报价98美元/吨,普氏定价公式计算:102*33%+98*33%+100*34%=100美元成交价。 该机制综合考虑卖方、买方和实际成交价,但问题在于卖方高度垄断。全球铁矿石贸易主要由土澳2家公司和巴西1家公司垄断,买方虽然是中国最大,但国内钢铁公司数量众多,难以形成议价合力。 在普氏定价法下,三家卖方只需联合抬高期望报价,就能抬高普氏价格,而分散的买方只能接受不合理溢价。目前,这种不合理溢价高达每吨15美元左右,这使得中国钢铁行业每年都要多支出巨额资金。 为改变这一局面,过去几年,中国在全球各地寻找铁矿石替代来源。非洲几内亚,南美巴西,甚至一些小国家的矿产资源,都成了关注目标。 西芒杜铁矿项目尤为关键,这是由中国宝武和中铝等企业控股的项目,年产量可达1.2亿吨。西芒杜铁矿石品位达到65%,高于澳大利亚皮尔巴拉矿区的60%,这将大大降低中国钢铁行业的生产成本,并有望重新定义全球铁矿石定价体系。 同时,国内也在通过整合提升议价能力,2021年成立了矿产资源集团,集中采购以增强议价能力。此外,中国还积极推动废钢铁回收利用,2023年废钢铁产量已达到2.49亿吨,预计未来15年,废钢贴可能超过铁矿石,成为中国钢铁业主要原料来源。 目前,供应链多元化战略已初见成效,2025年前8个月,从澳进口铁矿石比例已下降12个百分点。 其实,采用人民币结算铁矿石贸易并非突然决定,而是经过多年试点和推进的自然结果。2017年巴西淡水河谷与中国进行了常态化人民币结算;2019年,力拓与中国企业签署了人民币计价合同。 2025年9月28日,中国最大的钢铁集团通过官方渠道,正式向澳大利亚必和必拓提出要求:今后所有的铁矿石交易,必须使用人民币结算。 面对中企强硬态度,必和必拓提出了一个折中方案:可以考虑部分使用人民币结算,比如先从20%开始,逐步增加比例。但中方回应很冷淡:要么全部采用人民币,要么就继续暂停交易。 此次把澳大利亚铁矿石单拎出来,用李云龙的话讲就是:“老子打的就是精锐”,跟网络爽文似的。所以,中国推动铁矿石人民币结算,其影响远不止于中澳两国之间。 其他大宗商品出口国都在密切关注事态发展,因为他们知道,如果中国在铁矿石贸易上成功推行人民币结算,下一个可能就是石油、天然气、农产品。巴西淡水河谷公司已私下表示,如果中国提出类似要求,他们会认真考虑。 其实,俄罗斯能源部门早就在推动卢布结算,现在看到中国的举动,肯定会更加坚定这种想法。从更广阔的视角看,中国推动人民币结算的最终目标是建立一个多元化的国际货币体系,减少对美元的依赖。 但美元霸权并非一日建成,其衰落也必定不会一夕之间。人民币国际化也不会一蹴而就,但通过铁矿石这类大宗商品的锚定,人民币正一步步嵌入全球贸易结算体系。但人民币并非要取代美元,而是世界拒绝被单一货币绑架。 未来国际货币体系必将不再是单机游戏,而是多国同时在线竞技!