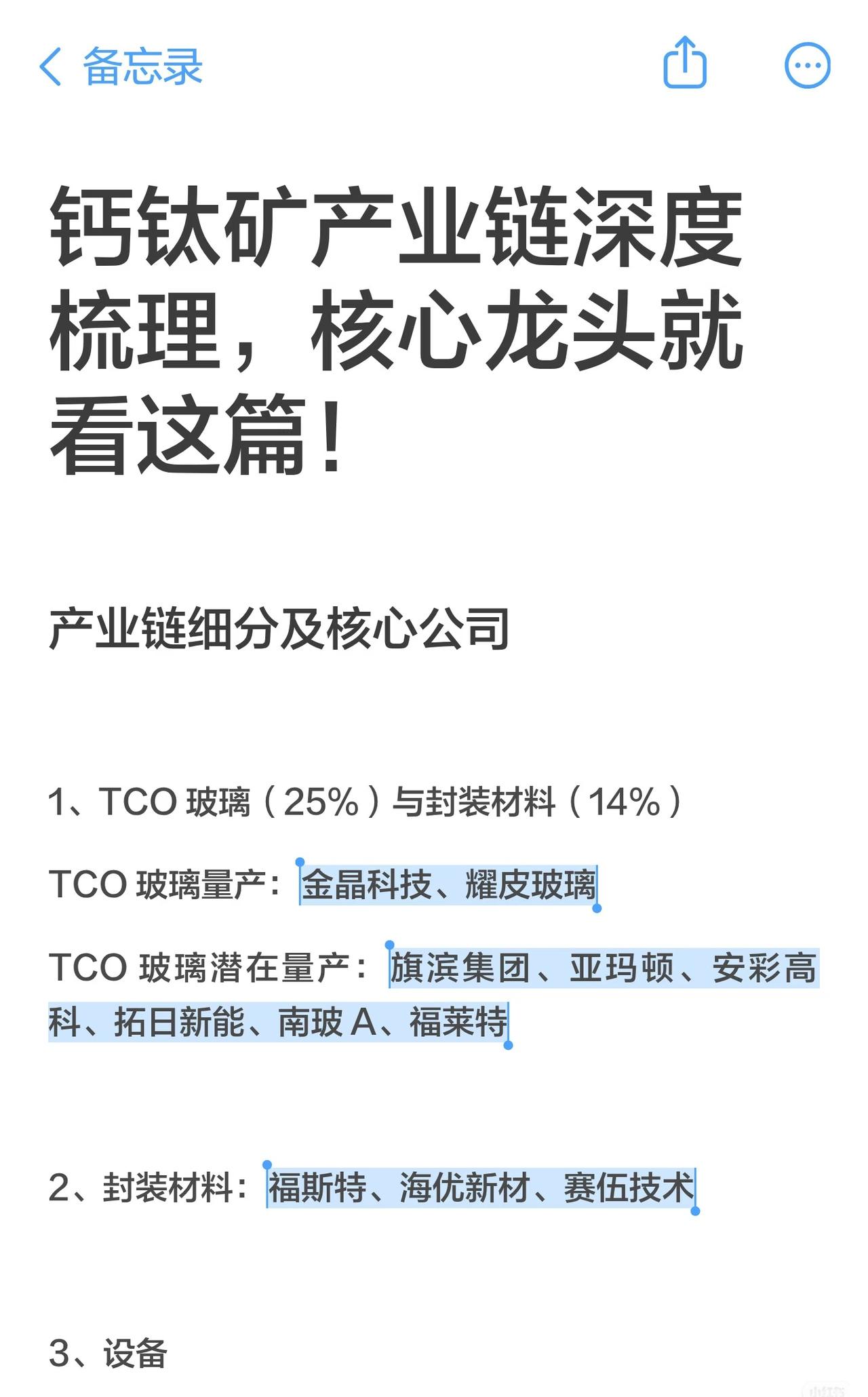

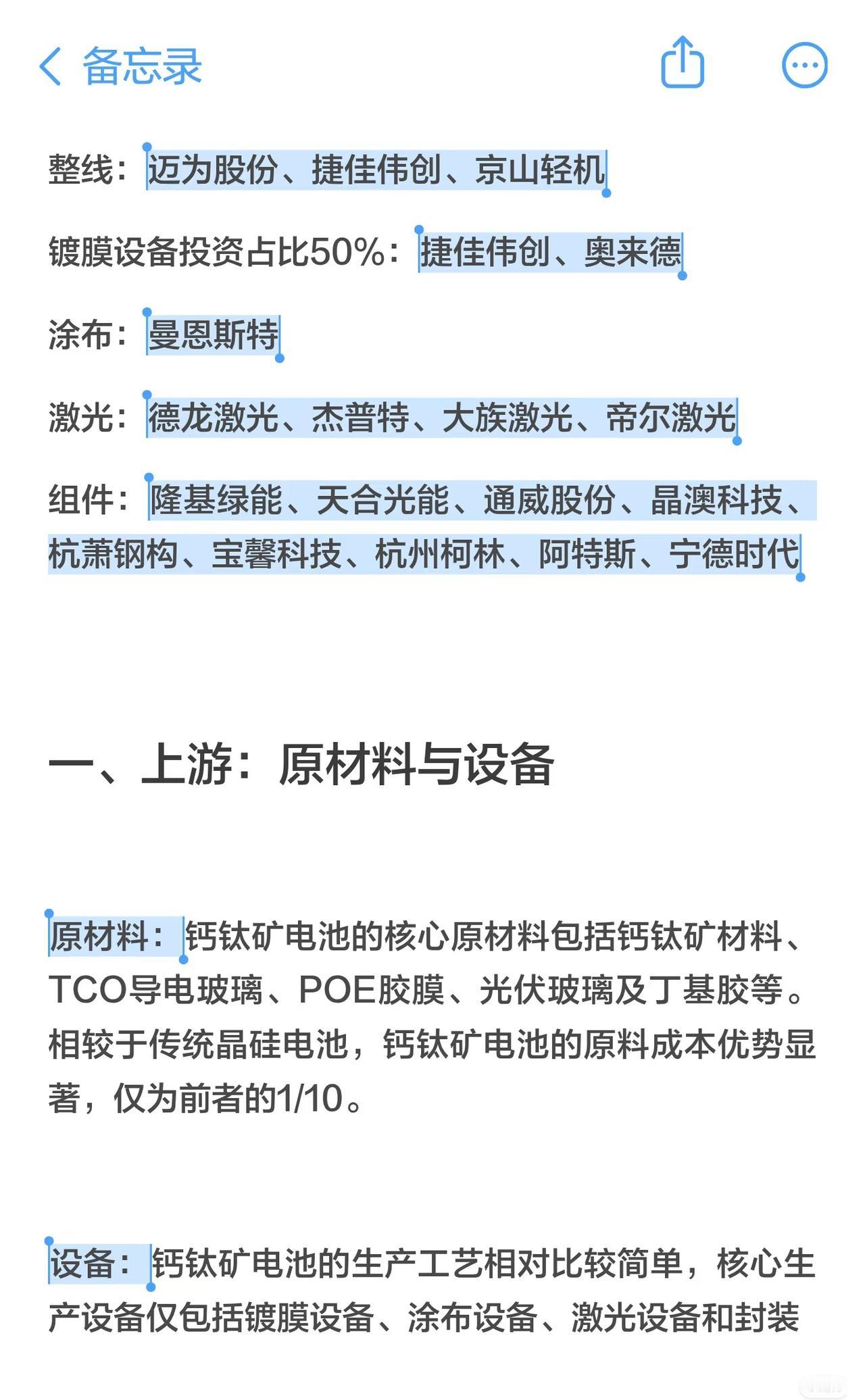

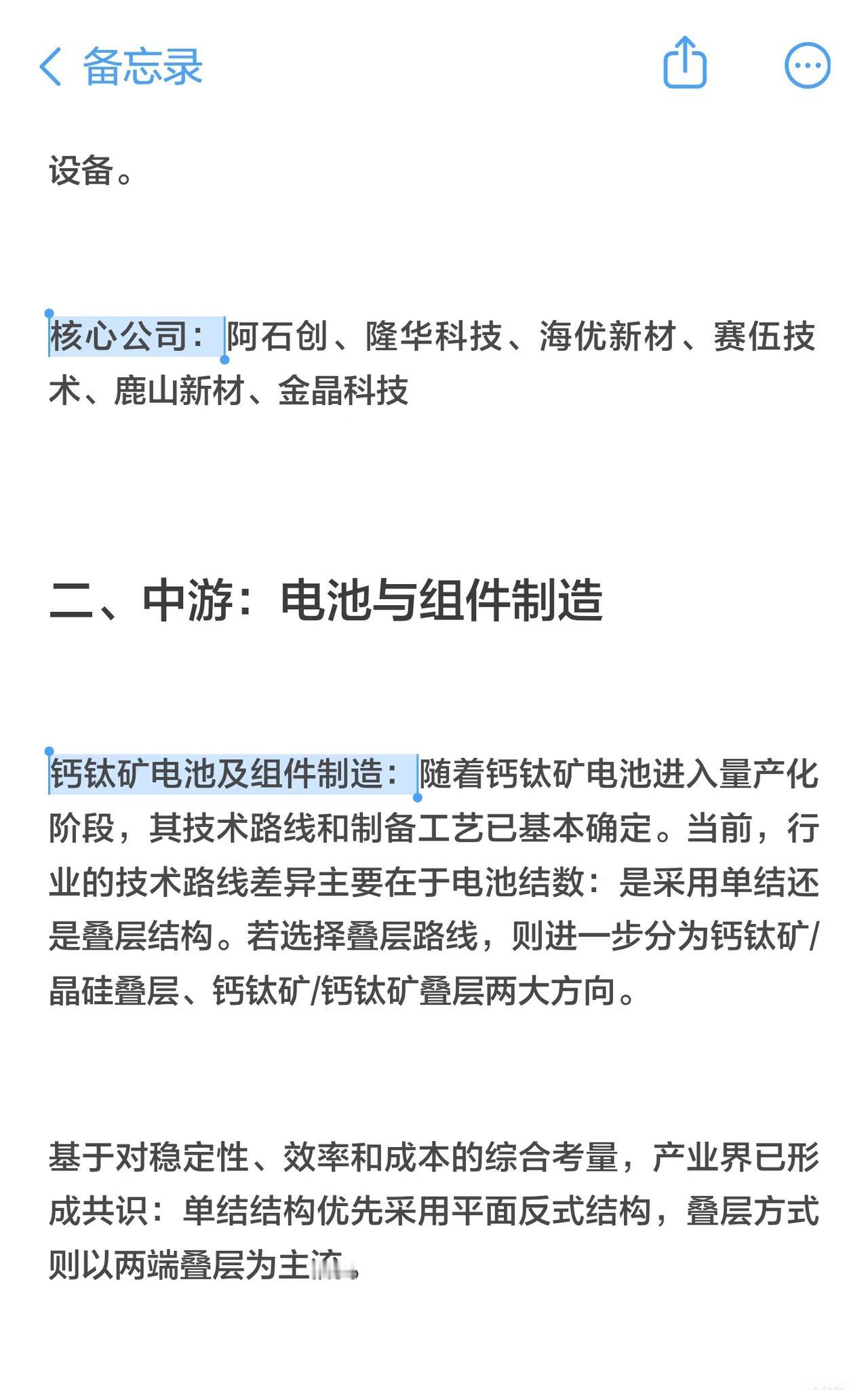

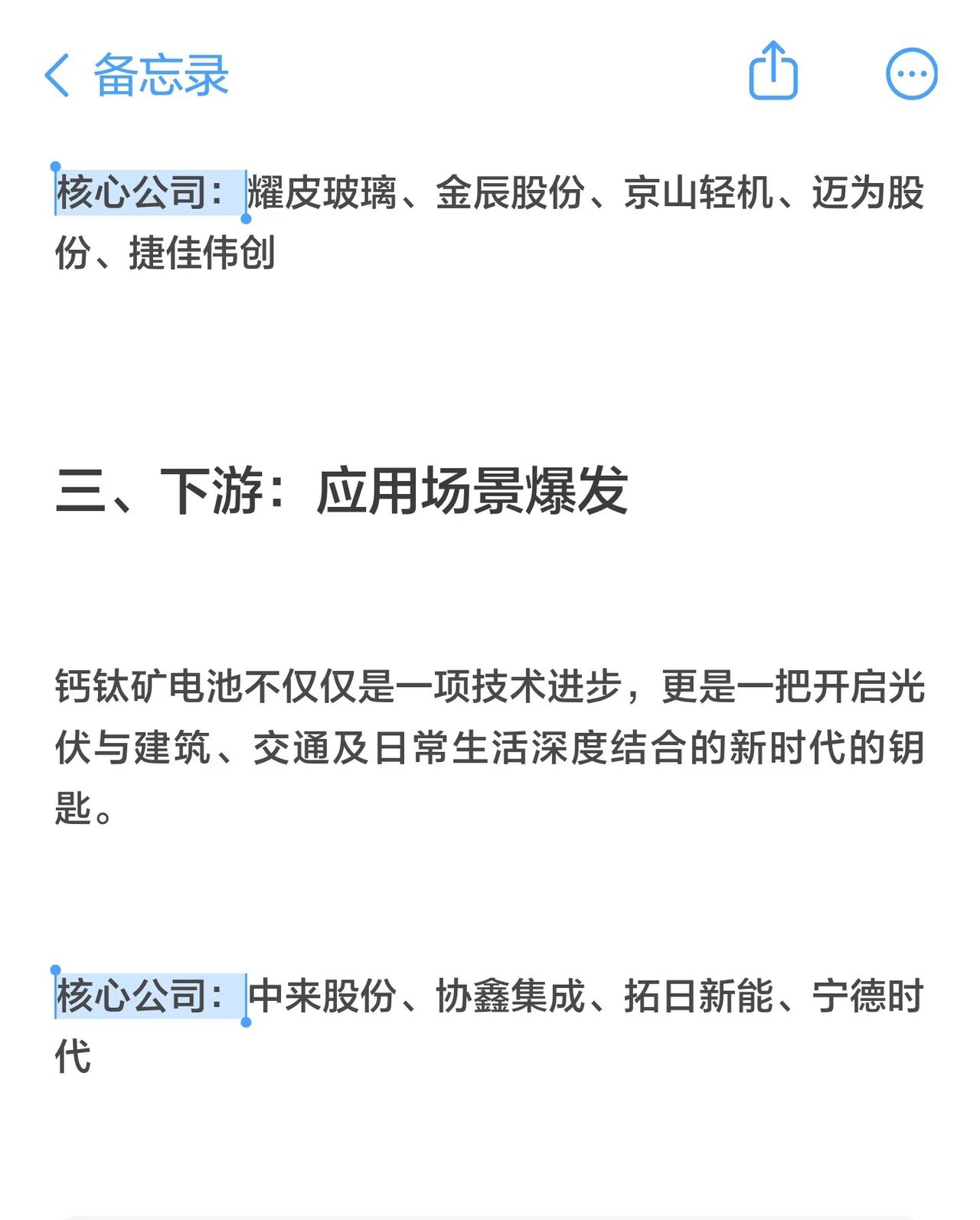

以下是对“钙钛矿产业链”的深度梳理: 一、上游:原材料与设备 1. 核心原材料: - 钙钛矿材料、TCO导电玻璃、POE胶膜、光伏玻璃、丁基胶等。 - 优势: 相较于传统晶硅电池,钙钛矿电池的原材料成本优势显著,仅为晶硅的1/10。 2. 核心生产设备: - 工艺相对简单,核心设备主要包括: - 镀膜设备(投资占比约50%): 捷佳伟创、奥来德 - 涂布设备: 曼恩斯特 - 激光设备: 德龙激光、杰普特、大族激光、帝尔激光 - 封装设备: (未列具体公司,但在产业链中同样关键) - 整线设备: 迈为股份、捷佳伟创、京山轻机 3. 上游相关企业(原材料+设备): - 整线:迈为股份、捷佳伟创、京山轻机 - 镀膜设备:捷佳伟创、奥来德 - 涂布:曼恩斯特 - 激光:德龙激光、杰普特、大族激光、帝尔激光 - 设备类核心公司还包括:阿石创、隆华科技、海优新材、赛伍技术、鹿山新材、金晶科技 二、中游:电池与组件制造 1. 制造概况: - 钙钛矿电池及组件已进入量产化阶段,技术路线和制备工艺基本成熟。 - 当前技术路线的核心差异在于电池结数,主要分为: - 单结结构 和 叠层结构(如钙钛矿/晶硅叠层、钙钛矿/钙钛矿叠层) 2. 技术共识: - 对于单结结构,产业界普遍认为应优先采用平面反式结构; - 对于叠层结构,主流选择是两端叠层。 3. 中游相关核心公司: - 阿石创、隆华科技、海优新材、赛伍技术、鹿山新材、金晶科技 三、下游:应用场景爆发 1. 应用前景: - 钙钛矿电池不仅是一项技术突破,更是推动光伏与建筑、交通、日常生活深度融合的新时代关键。 - 具备广泛的应用潜力,有望在多个领域实现商业化落地。 2. 下游相关核心公司: - 耀皮玻璃、金辰股份、京山轻机、迈为股份、捷佳伟创 - 另一组下游核心公司:中来股份、协鑫集成、拓日新能、宁德时代 四、特别环节补充:TCO玻璃与封装材料(属于上游/辅材) 1. TCO玻璃(透明导电氧化物玻璃,占产业链比重约25%) - 量产企业: 金晶科技、耀皮玻璃 - 潜在量产企业: 旗滨集团、亚玛顿、安彩高科、拓日新能、南玻A、福莱特 2. 封装材料(占产业链比重约14%) - 主要企业:福斯特、海优新材、赛伍技术 总结 钙钛矿产业链目前可以分为上游原材料与设备、中游电池及组件制造、下游应用场景三大环节: - 上游聚焦原材料成本优势和核心设备国产化(如镀膜、涂布、激光、封装等),代表企业包括迈为、捷佳伟创、金晶科技、曼恩斯特等; - 中游围绕电池结构优化(单结/叠层)、技术路径共识(平面反式、两端叠层)推进量产,代表企业有阿石创、隆华科技等; - 下游则瞄准多领域融合应用,推动钙钛矿技术走向光伏+建筑、交通、生活等广阔市场,代表性公司包括中来股份、协鑫集成、宁德时代等。 整个产业链国产化程度逐步提高,技术路线趋于明确,未来有望成为下一代光伏主流技术之一。