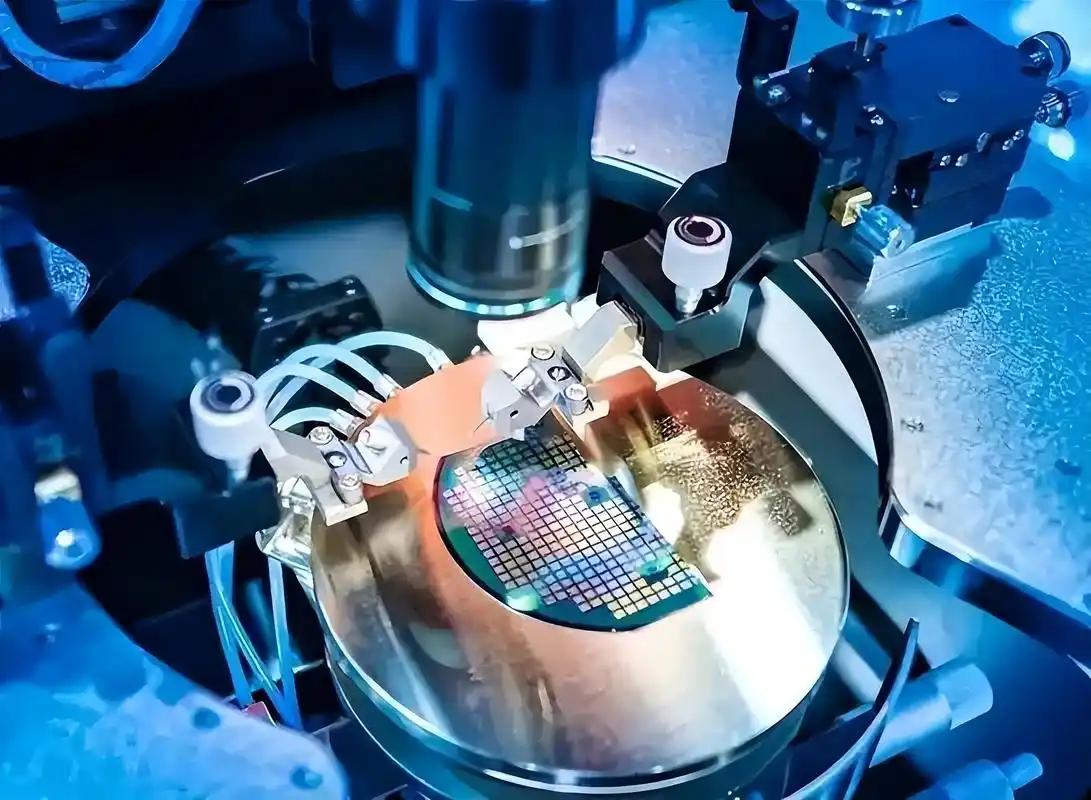

最近总有人念叨,说日本手里攥着,最后一张反制中国的王牌,就是高端光刻胶。仿佛只要日本一掐断供应,咱们的芯片产业就得停摆。可这些人怕是没搞清楚,一个最关键的事实:光刻胶再牛,也得用原材料做吧?而这些能撑起高端光刻胶产业的“底子料”,恰恰大半都攥在咱们中国手里。 毕竟,哪怕日本光刻胶企业再牛,也绕不开中国的镓、锗、重稀土——这些被列入两用物项管制的原材料,占其生产成本的60%以上。 东京应化的ArF光刻胶生产线,每产出一吨就得消耗2.3公斤中国镝金属,信越化学的EUV光刻胶配方里,铽元素的纯度要求高达99.999%,全球只有中国内蒙古的稀土提纯厂能稳定供应。 这种“你中有我”的供应链结构,让日本的反制注定雷声大雨点小。 2025年底日本青森地震导致光刻胶产能缺口15%时,中国企业趁机把国产替代率,从5%拉到40%,现在中芯国际28nm产线用的KrF光刻胶,一半是彤程新材的货。 更关键的是,光刻胶的核心原料——树脂和光引发剂,八亿时空和尚赛集团已经做到量产,成本比日本货低30%。 日本不是不想找替代源,2025年砸200亿日元在韩国建光刻胶厂,结果发现当地稀土供应链90%还是中国说了算。 越南、印度倒是想接盘,可建一个符合半导体级的稀土提纯厂需要至少5年,还得配套成熟的化工产业链——这恰恰是日本产业空洞化的死穴。 过去三十年,日本把60%的制造业产能转移到海外,本土只剩下研发和高端组装,连丰田新建的爱知县工厂,30%的零部件都得从中国进口。 这种“空心化”结构下,日本若对华断供光刻胶,自家32家关联企业马上就得停摆,7.2万人面临失业。 中国这次出手,妙就妙在“精准点穴”。管制清单里的22种材料,70%是日本半导体、汽车、精密制造的刚需,而中国在这些领域的产能占全球50%以上。 比如二氯二氢硅,日本信越化学占全球83%的市场,但它的原材料90%来自中国青海的多晶硅基地。 2026年1月反倾销调查启动后,信越的在华库存只够撑4个月,而中国中化集团的替代产品已经通过中芯国际验证。 这种“以子之矛攻子之盾”的打法,让日本连抗议都找不到借口——所有管制都符合WTO规则,针对的是“军事用途”,民用贸易照常,只是审批周期从30天延长到90天。 更深远的影响在全球产业链重构。过去二十年,欧美日靠技术垄断吃“专利饭”,现在中国用原材料控制权打破了这个游戏规则。 比如EUV光刻胶,日本虽然占95%市场,但中国储备的镝金属够维持18个月自给,同时在MOR型光刻胶研发上,上海新阳的样品已经送台积电验证。 这种“上游锁原料、中游攻技术、下游扩市场”的立体打法,让韩国三星、美国应用材料都开始调整供应链。 2026年第一季度,三星在华采购国产光刻胶的比例涨到25%,美国罗门哈斯主动寻求与中国企业合资建厂。 日本的困境,本质是产业空心化的必然代价。当丰田把300万辆产能迁回爱知县时,发现本地熟练工人缺口达40%,只能从菲律宾引进临时工。 这种“产业回迁遇人口危机”的悖论,在光刻胶领域同样存在:东京应化想扩产,却找不到足够的化学工程师——日本理工科毕业生数量十年下降37%,而中国同期增长200%。 没有人才和产业链支撑,技术垄断就是无源之水,这也是为什么日本企业面对管制,只能私下抱怨“合规成本增加35%”,却不敢真的断供。 这场博弈的本质,是中国在证明:全球化产业链里,没有绝对的“卡脖子”。你有技术壁垒,我有原料底气;你搞产能垄断,我建替代产线。 当中国把光刻胶国产化率从5%做到40%只用了18个月,当日本企业发现反制只会加速自己的市场流失,这场仗的胜负其实早已注定。 更重要的是,中国通过这次行动给全球立了个规矩:任何技术垄断都不能脱离产业链协同,单边制裁的时代,过去了。