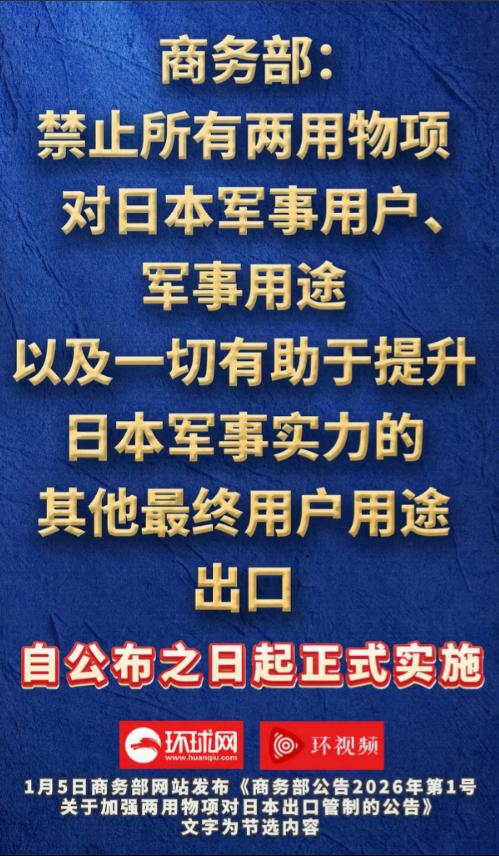

日本大概没想到,这次中方反制会直接掐住命门。以往双方摩擦,稀土禁运是最常被提及的手段——毕竟中国占全球稀土产量七成,日本70%的稀土进口依赖中国。但这次不同,商务部1月6日公告明确:所有军民两用物项,但凡可能提升日本军事实力的,不管通过什么渠道,一概禁止。这个"两用"不是简单的稀土加个名单,而是把日本试图借民用名义发展军力的路,彻底封死了。 先说法律依据。根据2024年生效的《两用物项出口管制条例》,管制范围包括从稀土、镓锗等矿产,到无人机技术、导航设备、高温合金等上千项产品。 比如镝元素,既用于电动车电机,也是F-35雷达的核心材料;高纯度石墨,民用是锂电池负极,军用可做导弹鼻锥。 过去日本能通过"民用订单"进口这些材料,现在只要最终用途涉及军事,哪怕是给自卫队修雷达,都算违规。 更狠的是第三条:任何国家和个人转移中国产两用物项到日本,都要追责。这意味着日本想绕道韩国、东南亚采购中国零件组装武器,也行不通了。 再说实际影响。以日本正在推进的"反击能力"为例,其国产高超音速导弹需要耐高温合金,原料依赖中国;"大鲸"级潜艇的锂电池电机,核心是稀土磁体;就连从美国买的F-35战机,每架含400多公斤中国稀土。 野村研究所测算,若管制持续一年,日本经济损失将达2.6万亿日元(约1160亿人民币),远超2010年稀土禁运时的规模。 更关键的是时间窗口——日本计划2026年部署高超音速导弹,2027年完成两艘"宙斯盾舰"改装,这些项目都卡在材料供应的节骨眼上。 日本的误判在于低估了,中方对"以民掩军"的警惕。过去十年,日本通过《防卫装备转移三原则》放开武器出口,又借"周边事态"名义扩大自卫队装备范围。 比如2025年修订的"安保三文件",明确将台海纳入"日本有事"范畴,其首相高市早苗更公开宣称"不排除武力介入"。 这种情况下,中方不可能再容忍日本用"民用半导体""工业稀土"的名义,悄悄积累军事产能。 数据显示,2024年日本从中国进口的镓占其消费的40%,锗占60%,这些材料70%流向军工相关产业。 有人可能疑惑,为何不直接禁稀土而是扩大范围?因为两用物项管制更精准。 比如稀土中的钐、钆,90%用于军事雷达和制导系统,民用需求极少;而无人机技术、导航芯片,表面是民用产品,实则能快速转化为侦察设备。 商务部特别强调"最终用户追溯",哪怕某企业注册为物流公司,只要其采购的传感器最终装在自卫队无人机上,照样追责。这种穿透式监管,让日本无法再玩"拆分订单""中间转卖"的把戏。 另一个关键点是第三方渠道的封堵。2010年稀土禁运时,日本曾通过新加坡、台湾地区转口采购,这次条例第四十九条明确:境外企业用中国材料加工后再卖给日本,同样违法。 比如某韩国公司用中国镓生产雷达芯片,再出口给日本三菱重工,中方有权要求韩国企业停止交易。 这种"长臂管辖"基于国际防扩散共识——联合国1540决议要求各国防止两用物项流向敏感地区,中国只是依法执行。 日本经济界的反应最能说明问题。中国日本商会1月6日紧急发声,称"需向日中政府确认合规边界",言外之意是很多企业此前的"擦边球"操作现在行不通了。 《日本经济新闻》统计,仅东京证券交易所矿业股,6日当天市值蒸发3.2%,三井金属、住友化学等涉稀土企业股价重挫。 更棘手的是产业链重构难度——日本虽尝试从澳大利亚进口稀土,但全球80%的稀土提纯产能在中国,澳矿不经中国加工,根本无法用于精密制造。 中方的克制也值得注意。商务部明确,民用贸易不受影响,比如丰田汽车的稀土电机、索尼的民用传感器,只要用途明确,仍可正常进口。 这种精准打击,既避免误伤中日正常经贸,又直击日本军事扩张的七寸。对比2025年日本拟对中国实施的"第三类国家出口管制",中方这次反制更具法律刚性和实操性——毕竟中国是全球120多个国家的最大贸易伙伴,执行能力远非日本可比。 说到底,这场管制的核心是阻断日本"再军事化"的供应链。从2013年解禁集体自卫权,到2025年军费突破GDP2%,日本突破战后秩序的步伐越来越快。 中方选择在高市早苗涉台言论后出手,既是对其干涉内政的回应,更是对日本军事野心的系统性压制。 当自卫队的导弹造不出、潜艇开不动、战机修不了,所谓"反击能力"终将沦为空谈。这不是简单的贸易战,而是维护台海和平、捍卫战后国际秩序的必要举措。