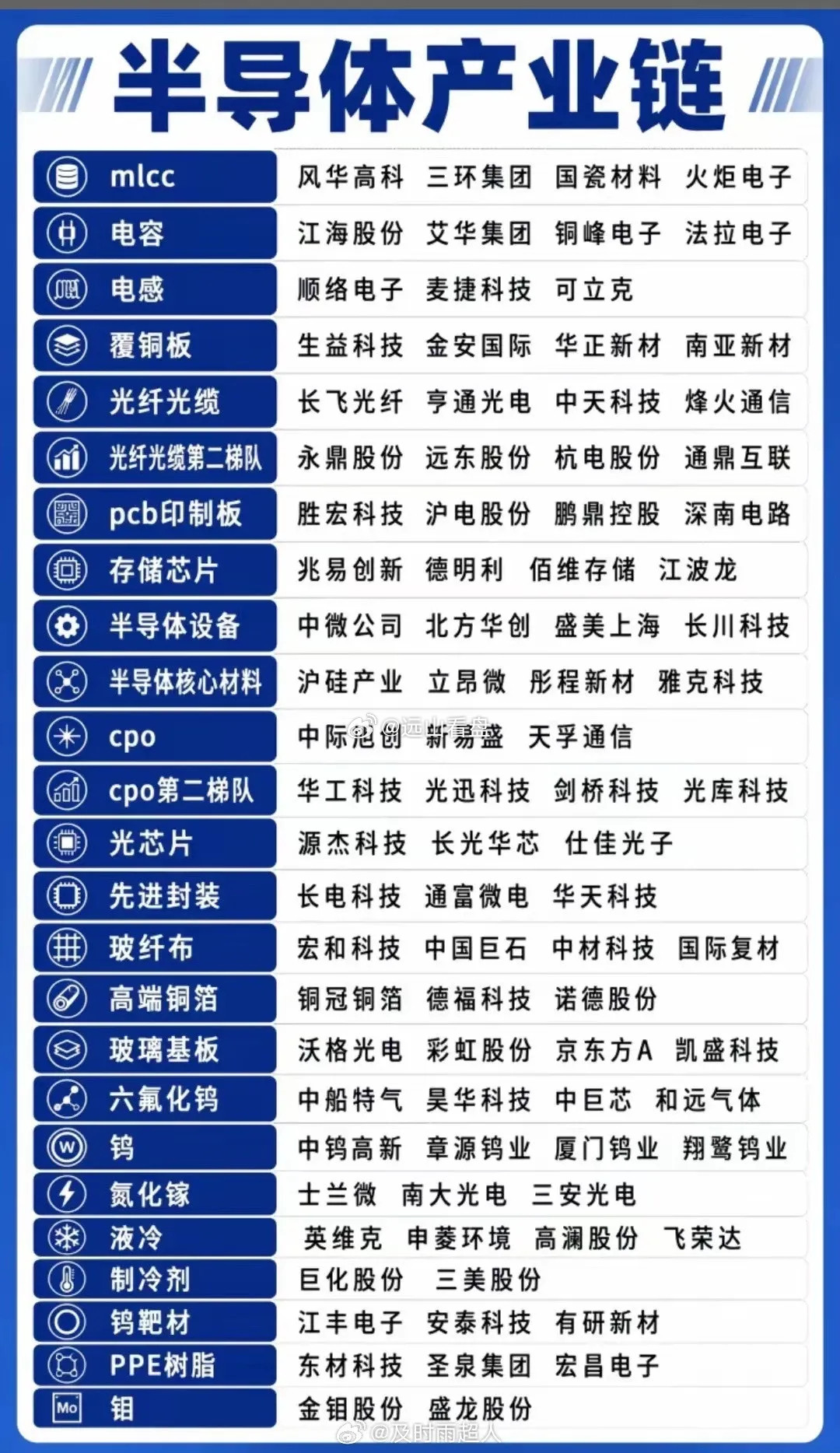

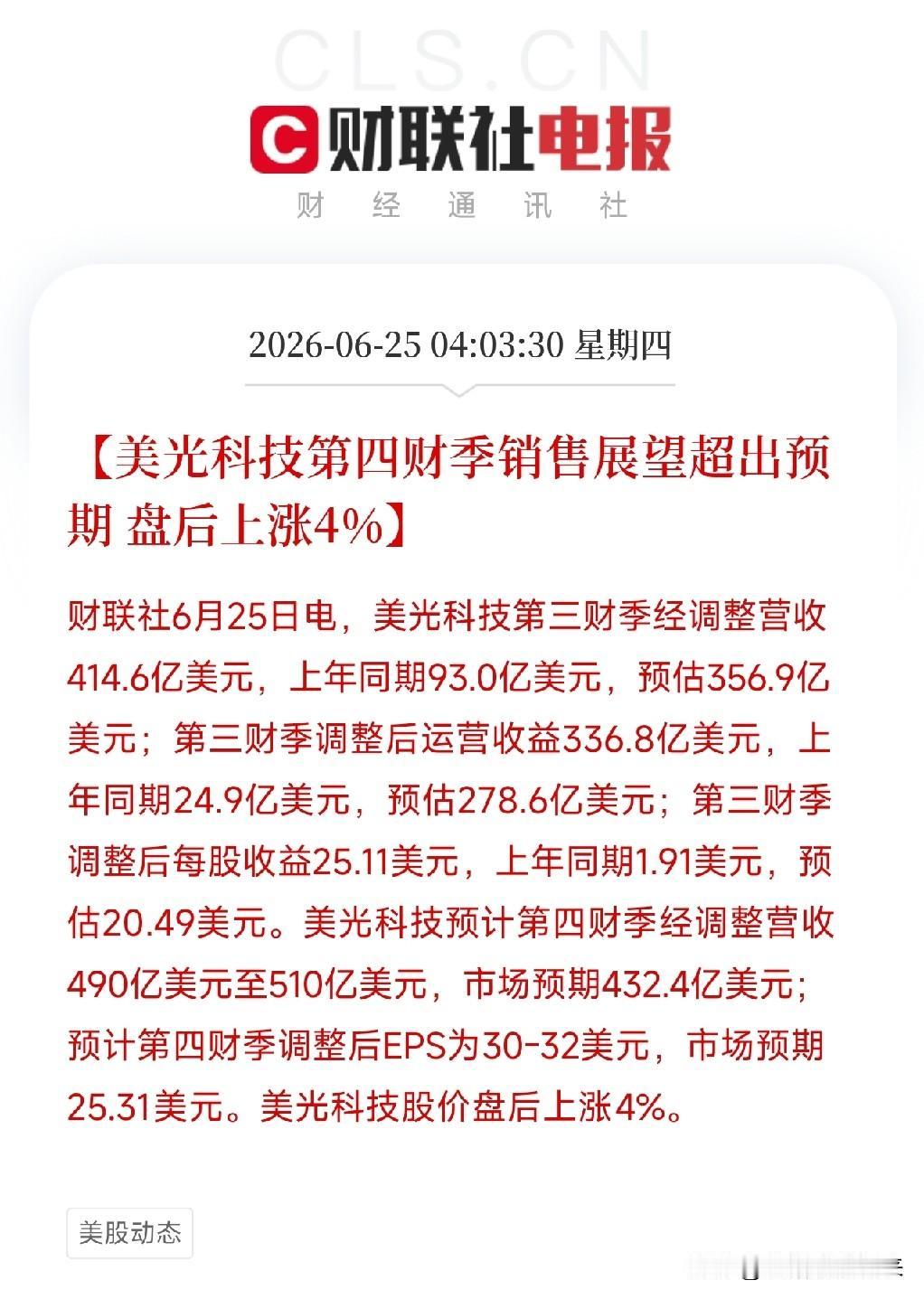

半导体设备五虎:制裁倒逼下的五家核心标的与投资潜力!

当前半导体设备正处于"制裁β × 技术α × 资本开支γ"三轮共振的最佳窗口。国产替代进入深水区,头部五家卡位不同、各具看点。

当前核心数据

北方华创营收393.53亿,A股设备绝对一哥,体量超中际旭创。研发54.35亿(+47%)持续投入先进制程,平台型龙头刻蚀+薄膜+PVD+清洗+热处理全覆盖,是所有晶圆厂绕不开的"卖水人"。先进制程每推进一代全流程受益,研发费用率一旦随营收放大而拐头,利润弹性可观。

中微公司营收123.85亿(+36.6%),归母21.11亿(+30.7%),研发37.44亿占营收30%。CCP刻蚀国内市占30%+,LPCVD第二曲线1.98亿(+56.5%),刻蚀+薄膜双线并进,是国内最像"应用材料"的选手。薄膜设备从"小几亿"到"几十亿"量级的过程即估值重塑窗口。

拓荆科技营收65.19亿(+58.9%),扣非+103%——PECVD 51.42亿(+75%),Stack/ACHM/Bianca进量产,HBM堆叠最直接受益。HBM堆叠层数8→12→16→200+,每增一层多一台PECVD,拓荆是这条链上弹性最大的标的。

盛美上海营收67.86亿(+20.8%),归母13.96亿(+21.1%)。槽式清洗龙头,单片清洗追KLA,电镀受益先进封装+HBM TSV,下行有底、上行有增量。

长川科技营收52.92亿(+45.3%),归母13.31亿(+190%),扣非+202%。测试机32.03亿(+55%),毛利率55%。后道测试设备龙头,数字测试机受益AI/算力高景气,国产替代从"点状突破"迈入"快速替代"阶段,订单转化更快。2026上半年预告归母9-10亿,同比+111%-134%,高增长持续。

五家核心看点与当前投资逻辑

北方华创——平台优势在于全流程覆盖,先进制程每推进一代全受益。研发投入最大但转化确定性最强,是所有晶圆厂绕不开的环节。

中微公司——刻蚀基本盘稳固,LPCVD第二曲线已启动。薄膜放量是估值重塑的核心催化剂。

拓荆科技——HBM主线最直接受益标的,PECVD放量已证实,扣非+103%证明技术兑现后利润弹性炸裂。

盛美上海——清洗+电镀双驱动,电镀受益先进封装+HBM TSV增量,稳健中有增量。

长川科技——后道测试设备国产替代斜率最陡,AI/算力景气+数字测试机市占率提升双轮驱动,2026H1预告持续高增,业绩弹性已兑现且持续性最强。

当前三个跟踪指标

研发费用率拐点——北华54亿、中微30%占比,随营收放大而下降即利润重估信号。

HBM资本开支斜率——拓荆、盛美绑在SK/三星/长鑫CAPEX上,斜率向上全链受益。

国产替代深水区突破——长川数字测试机市占率提升、拓荆ALD放量、中微薄膜放量,技术突破即估值重塑。

⚠️ 仅为客观梳理,不构成投资建议。半导体设备具高研发投入、长周期特性,请注意投资风险。

半导体景气度 半导体产业指数 半导体产业动态 半导体重大利好 半导体设备股票 半导体设备代工 半导体核心设备 半导体设备 半导体材料