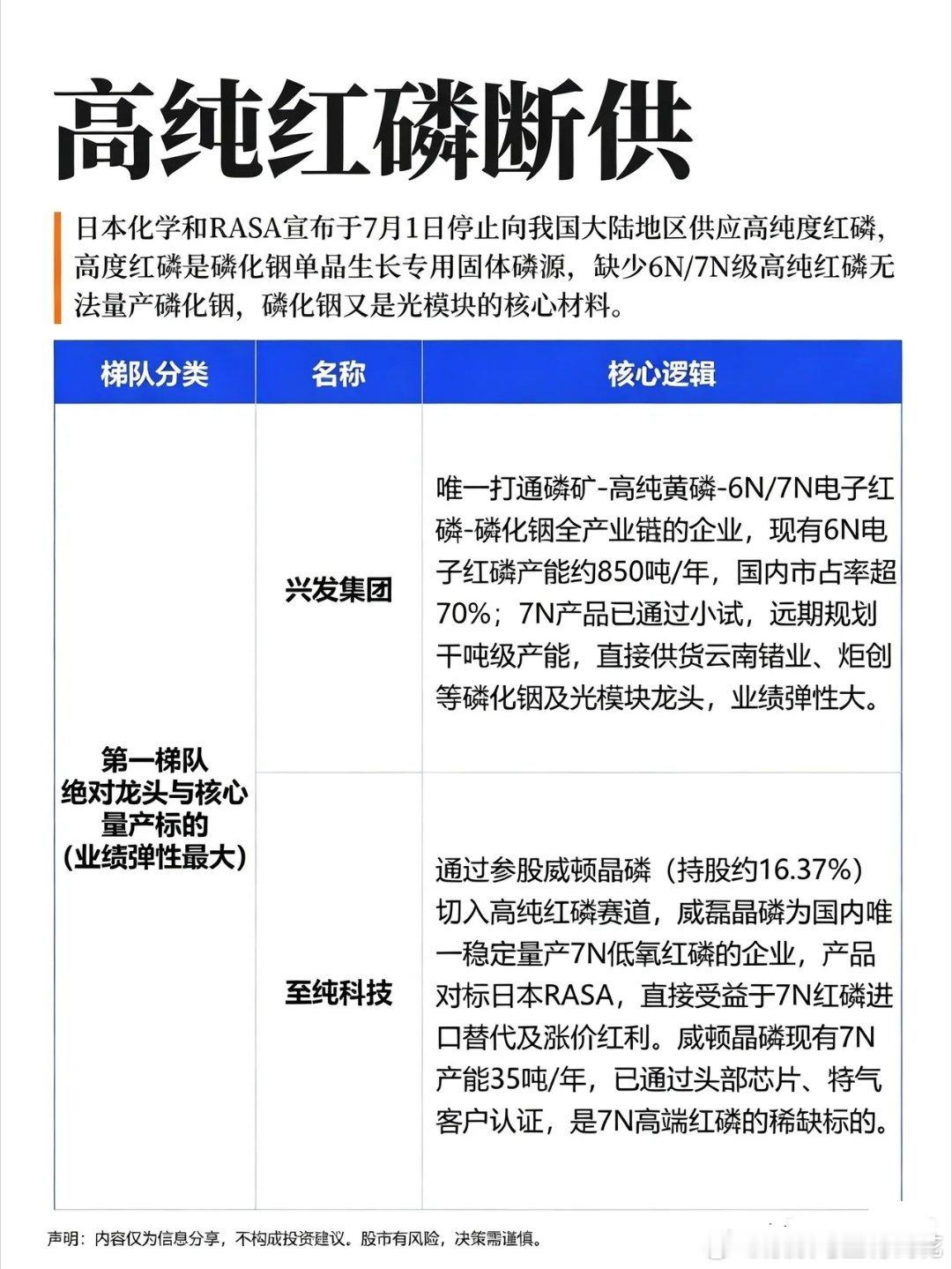

高纯红磷进口断供,国产替代迎来强催化icon!全梯队产业链标的梳理

7月1日起,日本化学、RASA停止向大陆供应6N/7N高纯红磷,而高纯红磷是量产磷化铟icon单晶必不可少的核心原料,磷化铟又是800G/1.6T光模块核心基材,进口供给收紧直接倒逼国产加速替代。整理全产业链icon梯队标的,仅做行业科普,不构成投资参考。

一、第一梯队:核心量产龙头,业绩弹性最大

1. 兴发集团icon国内唯一打通磷矿-icon高纯黄磷-icon6/7N电子红磷全产业链企业,现有6N电子红磷产能850吨,市占率超70%;7N产品完成小试,远期规划千吨级产能,直接供货云南锗业icon、炬创等磷化铟厂商,订单增量空间充足。

2. 至纯科技icon参股威顿晶磷(持股16.37%),威顿晶磷是国内唯一稳定量产7N低氧红磷企业,产品对标日本RASA,现有35吨/年7N产能,已通过头部芯片、特气客户认证icon,高端7N红磷稀缺标的。

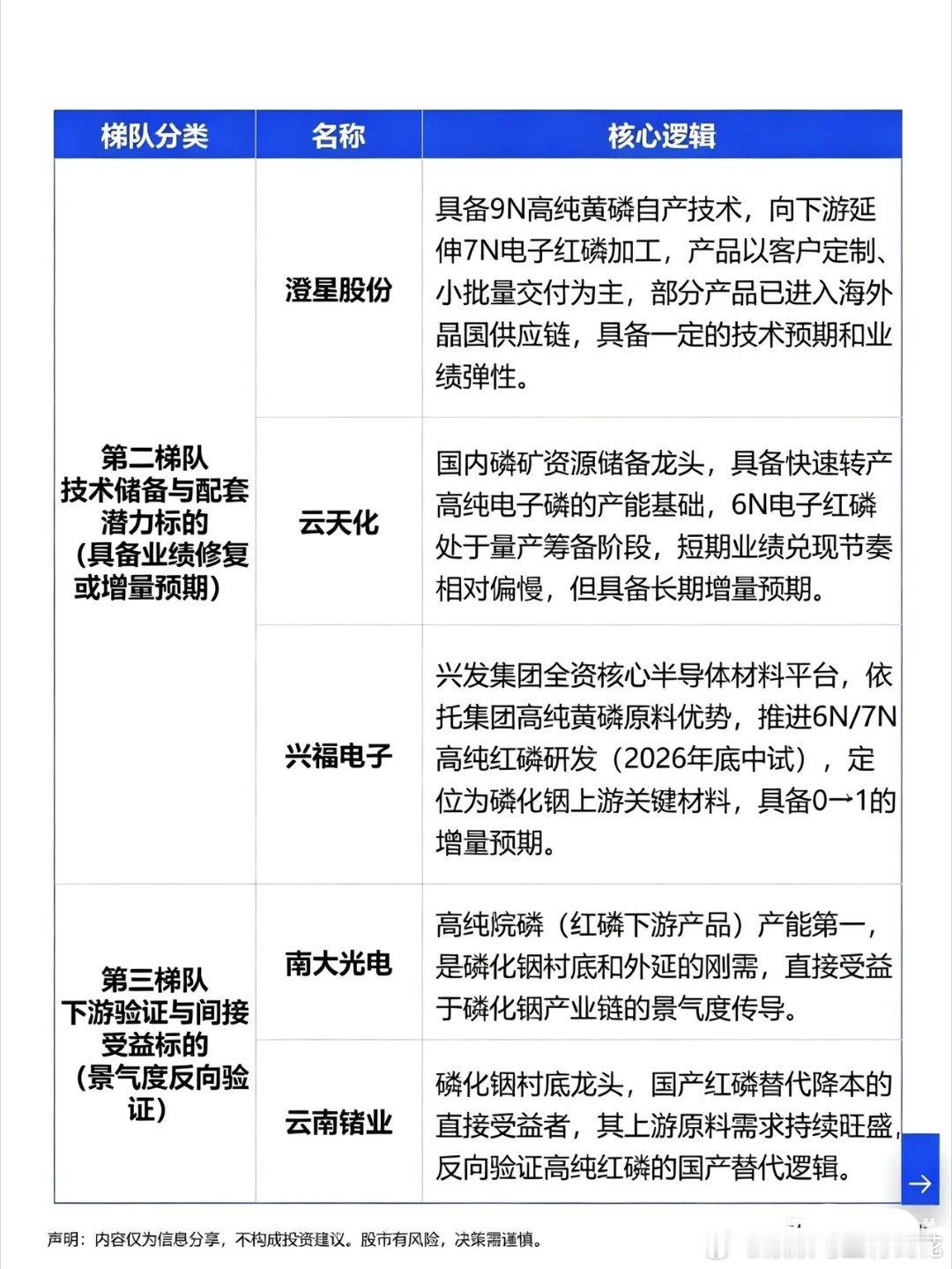

二、第二梯队:技术储备标的,具备中长期增量预期

1. 澄星股份icon:自研9N高纯黄磷icon,可加工7N电子红磷,小批量供货海外晶圆厂,技术成长空间充足。

2. 云天化icon:国内磷矿icon资源龙头,拥有转产高纯电子磷的产能基础,6N电子红磷正在筹备量产。

3. 兴福电子:兴发集团半导体材料平台,推进6/7N高纯红磷研发,预计2026年底完成中试,从零到一打开增量。

三、第三梯队:下游配套标的,产业链景气度传导受益

1. 南大光电icon:高纯烷磷产能行业第一,属于磷化铟衬底、外延必备材料,上游原料紧缺带动需求同步上行。

2. 云南锗业:国内磷化铟衬底龙头,是国产高纯红磷核心下游采购方,直接验证国产替代需求逻辑。

产业核心逻辑

海外高纯红磷断供直接造成供给缺口,6N/7N电子红磷价格具备涨价基础;光模块高景气持续拉动磷化铟产能扩张,上游高纯红磷国产替代逻辑全线强化,全产业链企业有望持续兑现业绩增量。

⚠️风险提示:本文仅整理公开产业资料,文中个股仅为赛道举例,不构成任何操作建议。行业存在技术量产不及预期、原材料价格波动等风险,市场波动较大,投资决策请独立判断,风险自担。

互动提问:高纯红磷国产替代这条线,你更看好上游材料龙头还是下游磷化铟厂商?评论区交流!高纯红磷磷化铟光模块产业链国产替代CPO