钢铁是典型的重资产、强周期行业,成本决定企业生存底线,盈利是成本管控、产品结构与市场经营的最终结果。

当下行业彻底进入高成本、低毛利、极致分化时代,行业核心生存逻辑已然清晰:不靠行情红利,靠全链条控本+产品提溢价,双向修复盈利水平。

成本结构:挤压利润的核心刚性压力

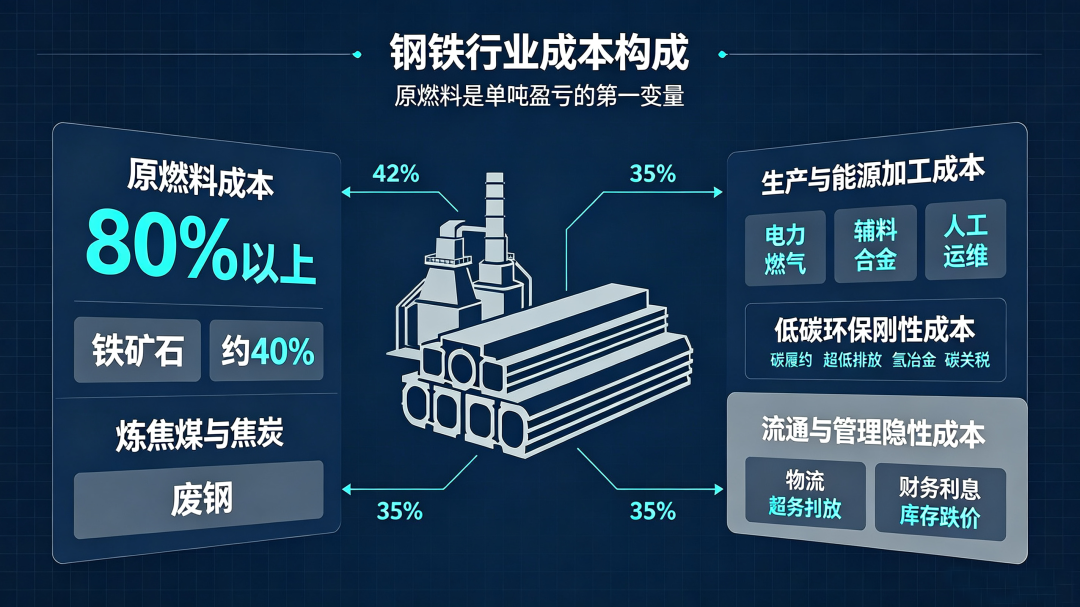

钢铁生产成本占营收比重超95%,是盈利的核心约束。整体分为四大板块,其中原燃料成本是决定单吨盈亏的第一关键变量。

1.原燃料成本(占总成本80%以上)

铁矿石:占钢材总成本40%,高度依赖进口。2026年进口矿价持续高位运行,自备矿山的钢企吨铁成本可降低150元左右,无资源钢厂则直接承受涨价冲击,成本差距直接拉开。

焦煤、焦炭:价格同比持续上涨,直接推高吨钢焦化成本。高炉冶炼指标至关重要,焦比每升高10kg,吨钢利润就会大幅缩水,是长流程钢厂亏损的主要诱因。

废钢:作为电炉钢核心原料,废钢涨价叠加高位电价,让短流程工艺持续承压,2026年电炉钢普遍单吨亏损,竞争力远不及长流程高炉企业。

2.生产与能源加工成本

涵盖电力、燃气、合金辅料、设备运维、人工等费用,其中用电成本占加工费30%。

行业头部企业通过余热回收、自发电、峰谷错峰用电,可实现吨钢电费下降超100元。同时,依托精细化高炉操作、备件循环复用、全工序降耗,能持续压缩加工成本。同行间的工序指标差距,可造成吨钢成本百元级差异。

3.低碳环保刚性新增成本

碳市场履约、超低排放改造、氢冶金技改、欧盟碳关税等,形成长期持续性支出,行业吨钢绿色成本常年增加120-150元。

未完成低碳改造、无绿色产品认证的企业,不仅要承担高额环保、碳税成本,出口业务还会彻底丧失溢价优势,利润空间被持续压缩。

4.流通与管理隐性成本

物流仓储、财务利息、库存跌价是最容易被忽视的亏损源头。原料长途运输、成品异地分销抬高物流成本;行业高负债模式产生大额利息支出;市场下行周期,原料、成品库存贬值,会直接吞噬企业账面利润。

盈利现状:全线薄利,企业极致分化

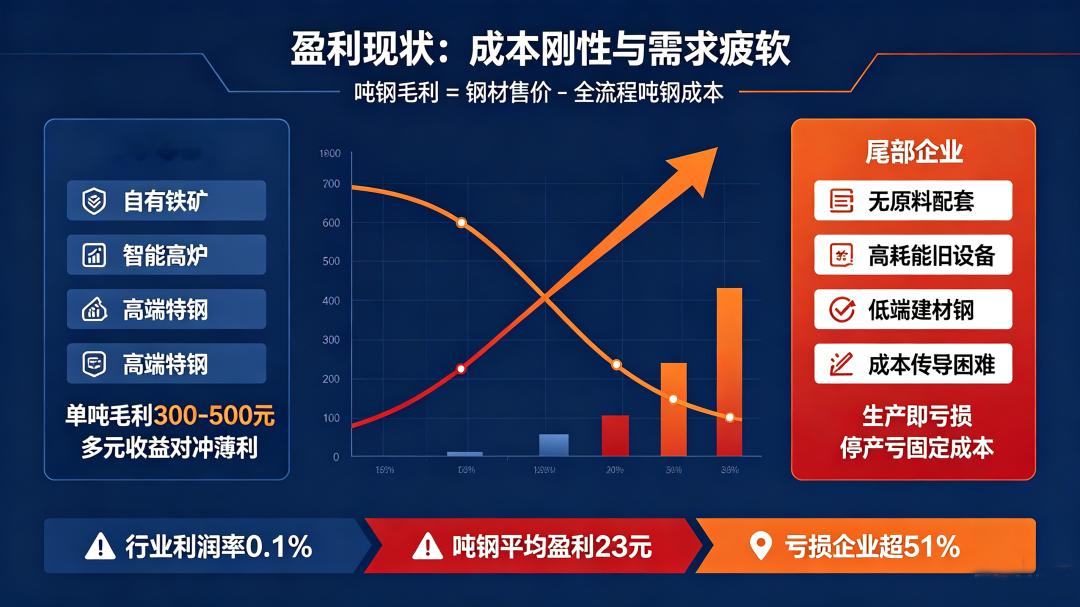

钢铁盈利核心公式:吨钢毛利=钢材售价-全流程吨钢成本。当前行业核心矛盾:成本刚性上行,钢价持续弱势,供需剪刀差持续挤压利润。

1.全行业濒临盈亏红线

2026年行业盈利压力凸显,重点钢企主业利润率近乎归零,剔除副业、副产品收益后,纯冶炼加工业务基本微利或亏损。

细分品类分化明显:螺纹、热卷单吨毛利微薄,冷轧持续亏损。年内行业利润总额同比大幅下滑,超半数钢厂处于亏损状态,行业正式进入“微利熬周期”阶段。

2.企业两极分化:成本是核心分水岭

头部盈利企业:手握自有铁矿资源、配备大型智能高炉,主打高端特钢、板材产品。依托低成本+高产品溢价,高端品类单吨毛利远超行业均值,叠加余热发电、化工副产品等多元收益,有效对冲主业薄利压力。

尾部亏损企业:无原料配套、设备老旧、能耗偏高,主打低端建筑钢材。产品无定价溢价,原料涨价无法向下游传导,陷入“生产就亏、停产亏固定成本”的两难困境,只能靠阶段性检修减产控亏。

3.需求定上限,成本定生死

下游地产用钢持续收缩,基建仅小幅托底,传统建材钢需求疲软,钢价缺乏大幅上涨动力。新能源、高端制造等增量用钢有限,仅少数高端品种能实现稳定溢价。

行情下行时,钢价跌幅无法覆盖原料涨幅,盈利快速转负;即便短期钢价反弹,高位原料成本也会迅速抹平涨价红利。

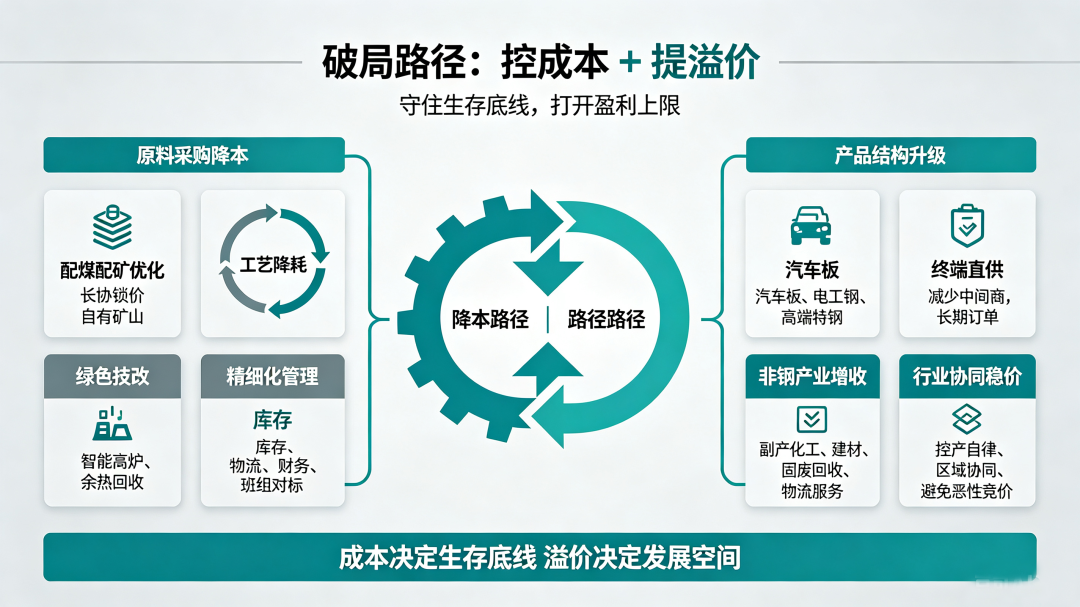

降本路径:守住盈利基本盘

在钢价难有趋势性上涨的周期,极致降本是钢企活下去的核心底气,需覆盖采购、生产、能源、环保、管理全链条。

原料端降本:优化配煤配矿结构,掺配低价合规原料;通过集团集中采购、长协锁价对冲价格波动;依托自有矿山减少高价外购依赖,从源头构建成本优势。

工艺端降耗:普及智能高炉管控,压低焦比、电耗、煤耗;全面回收烧结、转炉、轧钢余热,提升自发电率;淘汰落后高耗能产线,对标行业标杆持续压缩工序加工费。

绿色能源长效降本:布局光伏、余压发电降低外购电费;推进低碳冶炼、氢冶金技改,减少焦炭消耗的同时,获取绿色钢材溢价;提前完成超低排放改造,规避环保罚款与超额碳成本。

精细化管控隐性成本:动态管控库存,规避跌价损失;就近产销、直发终端压缩物流成本;优化负债结构降低财务利息;将成本指标拆解到班组,实现全员控本。

增收路径:跳出低价内卷,打开盈利空间

单纯降本只能保本,想要稳定盈利、穿越周期,必须主动做增收、提溢价、拓增量。

1.产品结构升级,赚取品种溢价:缩减低端螺纹、普通热卷等低毛利产能,扩产汽车板、电工钢、新能源用钢、高端特钢等高附加值产品。通过绿色产品认证,抢占高端客户与出口市场,摆脱低端价格内卷。

2.直供终端,稳定产销利润:砍掉中间商环节,直接对接基建、船舶、高端制造企业,锁定长期订单、降低分销成本;合理布局生产基地,缩短运输半径,平抑淡季价格波动。

3.多元副业,对冲周期波动:依托煤气、炉渣、焦油等副产品,发展化工、建材、固废回收业务;配套布局物流、节能环保产业,非钢业务已成为众多钢企的核心利润补充。

4.行业协同,改善盈利环境:落实粗钢产量平控政策,通过行业自律检修减产,缓解供需过剩压力;企业间协同议价、规避恶性竞价,托底行业整体盈利水平。

行业长期逻辑:淘汰加速,强者恒强

短期看,成本为王:行业下行周期,售价无法掌控,成本是唯一可控变量。吨钢成本每降低100元,就能实现从亏损到盈利的逆转,精细化控本是企业生存底线。

中长期看,双轮驱动:降本存在技术与能耗上限,长期盈利必须“控成本+提溢价”并行。资源、装备、低碳技术筑牢成本底盘,高端化、绿色化产品打开增长空间,形成不可复制的核心竞争力。

未来行业趋势清晰:高成本、低盈利的常态,会持续出清落后产能,行业集中度不断提升,资源优、技术强、产品高端的头部企业,将持续抢占市场份额。

钢铁行业的周期困局,本质是成本刚性上涨与产品收益承压的长期矛盾。

成本决定生死,溢价决定上限。未来钢企的突围之路,早已不是赌行情涨价,而是靠全链条精细化降本守住底盘,靠产品升级、模式创新、多元增收打开空间,双向破解低毛利困局,实现穿越周期的稳定经营。