⭐️新机制的影响

• 宏观经济环境:央行快速加息以控制高通胀,但通胀仍高于目标。

• 长期影响:预计高通胀和波动性将持续,需要新的投资方法。

• 60/40投资组合:传统的60/40股债组合在当前环境中不再有效,需要更精细的资产配置。

⭐️新机制下的投资组合表现

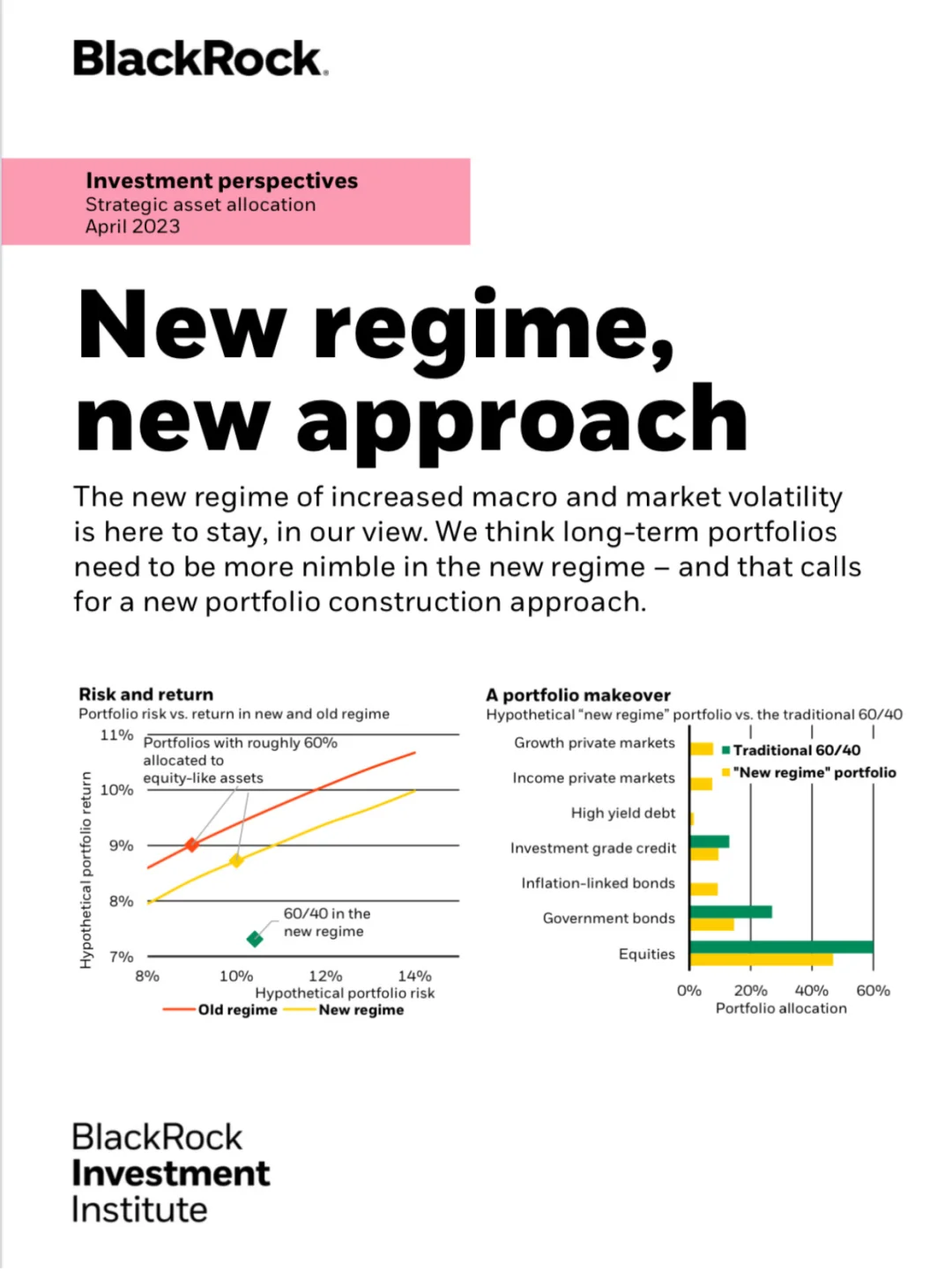

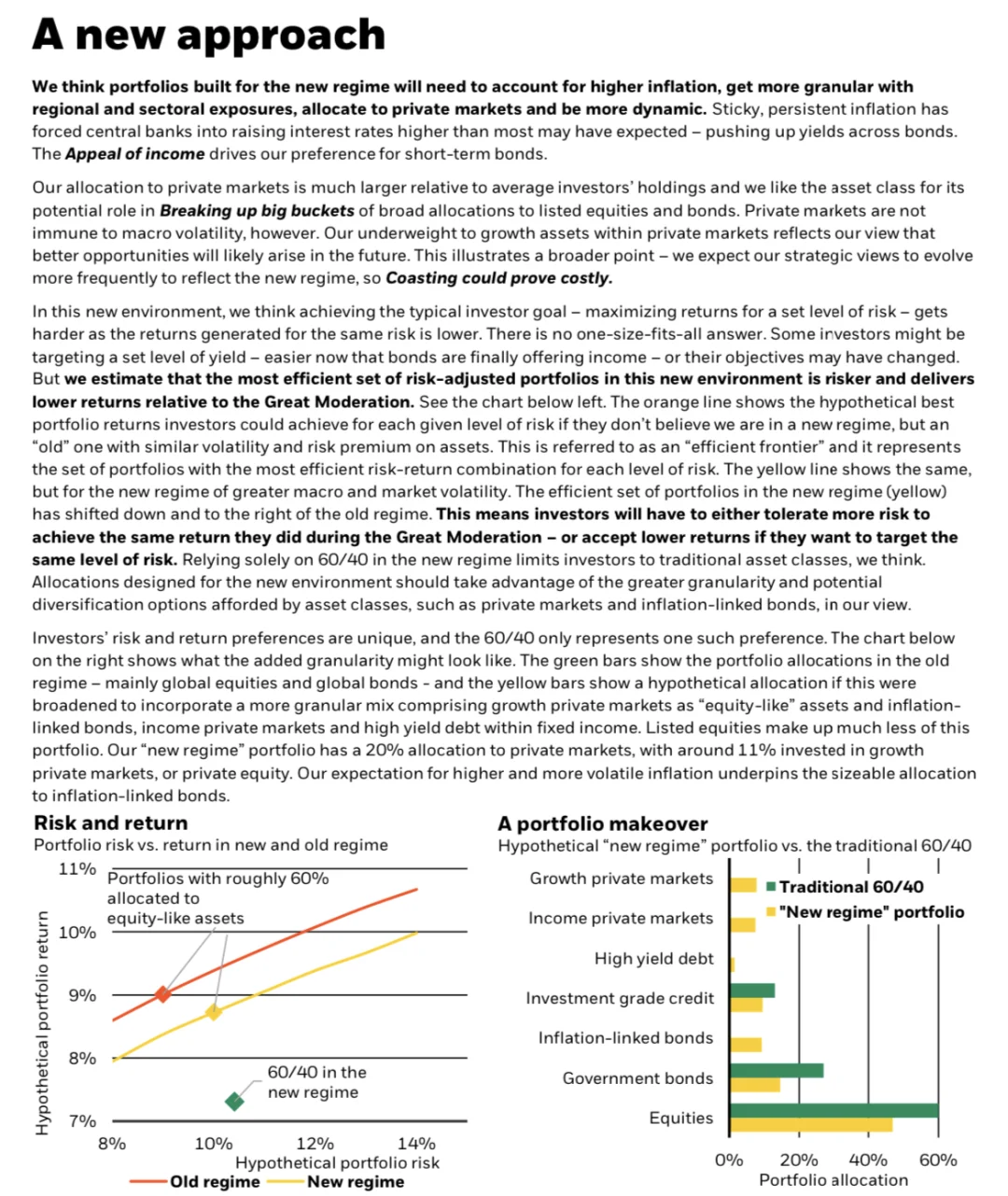

• 新制度下的风险:资产组合的错误配置在新制度下可能带来更大的负面影响。

• 估算与比较:相较于“大缓和”时期,错误资产组合的相对回报在新制度下可能高达三倍。

• 风险溢价:未来的风险溢价将更高,投资组合的风险回报权衡变得更差。

⭐️新方法和策略

• 投资组合调整:为了适应高通胀和波动性,需要更加精细的区域和行业暴露,增加私募市场的配置,并且更具动态性。

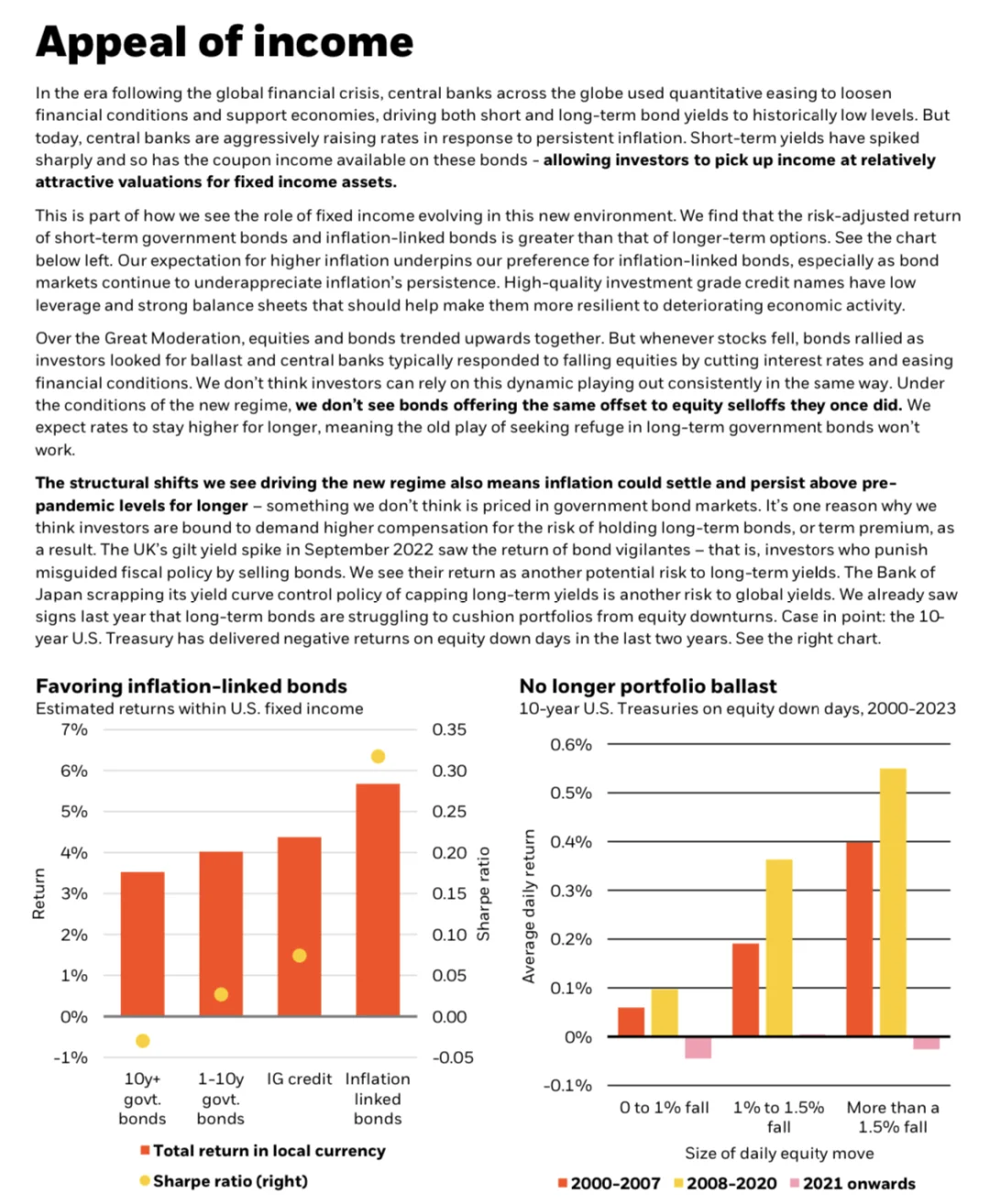

• 固定收益:短期债券和通胀挂钩债券的风险调整回报更高,长债不再是可靠的避险工具。

• 私募市场:虽然私募市场面临更高的波动性,但仍是战略投资组合的重要组成部分。

⭐️固定收益的吸引力

• 背景:金融危机后,央行通过量化宽松措施降低了债券收益率。然而,当前央行通过加息应对持续的通胀,短期收益率和债券的票息收入显著上升。

• 策略:我们偏好短期政府债券和通胀挂钩债券,认为它们的风险调整回报优于长期债券。高质量的投资级信贷由于低杠杆和强劲的资产负债表,能够更好地应对经济活动恶化。

• 动态:在新制度下,股票和债券不再同步反向移动,长债不再能提供过去的避险效果。

⭐️细分投资和私募市场

• 细分策略:投资者应考虑更细致的战略观点和私募市场的配置,以增强投资组合在新制度下的弹性。

• 私募市场:尽管私募市场面临更高的宏观和市场波动性,但它们仍是战略投资组合的重要组成部分。私募市场在经济低迷后往往表现更好,但中央银行可能不会像以前那样迅速降息以应对高通胀。

⭐️动态战略配置

• 灵活调整:在新制度下,投资组合需要更加灵活,以快速应对市场变化和新的信息。我们发现自2020年以来,我们的战略倾斜发生了更显著和更频繁的变化。