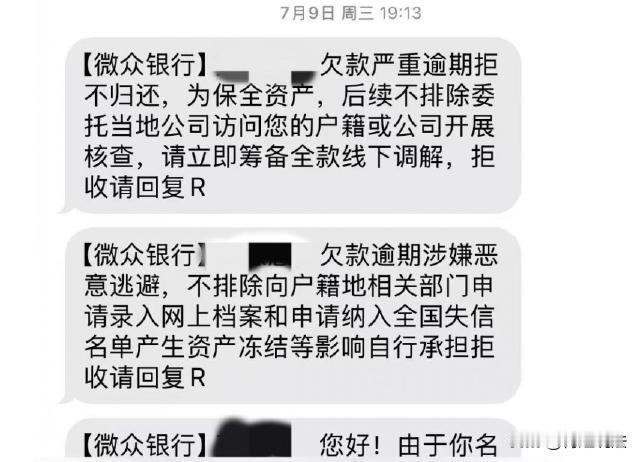

湖南,高先生年轻时做保险,带团队,为了攀比高消费,后来收入支撑不了消费开始借贷维持生活,谁知道借的钱却又被熟人骗走10万,面对借方公司不断来催债,高先生妻子严女士开始透支自己的信用,借款20万来帮丈夫还债。高先生回到厨师行业、严女士开美甲店,但是夫妻二人还款能力欠缺,一直面临催债公司的骚扰。最后,妻子严女士无法面对这些债务,当着5岁儿子的面,喝下了断肠药。 黄河新闻网吕梁频道11月21日报道了这则新闻。据悉,直到妻子喝药的前几秒,催债公司的信息,还在纷至沓来,这似乎成为妻子严女士的最后催命符。 2017年,高先生为了让家人过上更好的生活,他辞去了厨师的稳定工作,决定投身于保险行业。保险这个行业,收入很高,但是消费也很高。 带团队期间,高先生高消费,带着妻子旅游、消费,一次性就花掉了5万元。随着欲望的不断膨胀,高先生对于未来的生活充满着各种期待。 越赚钱、越爱炫,最后收入已经无法支撑整个家庭的开销了。没办法,高先生只能开始借贷来维持生活。先是透支信用卡、再后来网上借钱、然后找亲戚借钱。 谁知道,这样的日子,往后越来越难。网上的信用用光了,就没法再借钱了;亲人的信用消费光了,也就没有亲戚愿意借钱了。高先生感到非常苦恼,他又准备转行,当时去做了汽车抵押的业务。 虽然当时一年可以达到16万的收入,但是根本无法还债。后来又在网上借了一笔款项,但是却被熟人给骗走了10万元。高先生只能变卖名下的财产来抵债,但是最后还是变成了信用黑户。 后来,高先生还是回到厨师行业,每个月七八千的收入,但是远远无法支撑之前的债务。高先生经常一个人低头叹气。 看到丈夫非常苦恼、看到家庭非常困难,妻子严女士准备使用自己的名额继续借钱。严女士利用自己的征信,从银行里借到了20万,当时她先帮丈夫偿还了一部分债款,又购买了一部二手车,用来接送孩子上学。 但是后来发现钱款还是不够用,于是严女士又到网上借了7万块钱,自此之后,高先生一家又进入借钱养贷的恶性循环里。 但是,借了钱,就得还。到了还钱的日子,这些网上借钱的公司就会开始催债了,每天都会发好几通信息过来。 直到今年6月份的时候,催债公司把信息又发给了高先生,高先生又把这三条信息转发给了妻子。当时妻子严女士看了,就回了一句话:“我自己借的钱我会还的,没法还就用命来还。” 当时高先生还没意识到什么问题,谁知道当天就出事了。事发当天,严女士5岁小儿子正在房间里玩耍,严女士则坐到沙发上,打开了一整瓶的药,毫不犹豫的喝了下去。大概15分钟之后,儿子看到妈妈躺在地上,口吐白沫,但是却永远也喊不醒她了。 回到家中之后高先生,看到出事的妻子,赶紧送医治疗,可惜妻子再也挽救不回来了。高先生又在妻子手机里看到那30多条催收信息,他感觉就是这些信息如同催命符一样,要了妻子的性命。 甚至在妻子抢救期间,这些信息还是在源源不断的传来,高先生感到非常绝望。他认为,就是这些信息,要了妻子的性命,留下两个孩子,将来他们爷儿三个可怎么过。 1.网上借款之后,到了还款日期,不合理的催收,是否构成非法骚扰? 根据《个人信息保护法》规定,爆通讯录、群发钱款信息、不断催收欠款,可能涉嫌侵犯个人隐私,违反法律规定。如果存在时间越界,如晚上9点之后或者早上8点之前,电话、短信催收,均构成非法骚扰。 面对这些违法、违规的骚扰信息,当时严女士可以报警处理,并且向相关部门投诉举报,说明情况,后期会按约还钱。随意发布一连串的催收信息则构成违法。 2.虽然妻子因为债款压力而结束生命,但是作为配偶,面对妻子的经济压力,是否也需要帮着还债呢,而不是将催债信息转发给妻子。对此,高先生是否也需要承担一定的连带责任呢? 根据《民典法》规定,夫妻共同债务需要满足以下条件:用于家庭日常生活、或者用于共同经营。如果债务属于一方结款,并没有用于家庭开支,另一方则无需承担偿还责任。 从本案来看,妻子是为了缓解丈夫高先生的压力,才利于自己的征信借钱,借钱之后也用于家庭开支,因此丈夫高先生也需要承担还款的责任。而不是把截图发给妻子,让妻子的压力更加大,最后一定程度上也促成了悲剧的发生。 遭遇变故需要时间来消化,采取极端方式来处理,往往会让生者更加难过。看完本案,大家都做何看法呢。