高盛这篇文章很系统的总结了AI泡沫叙事,个人觉得最值得看的是对红杉资本合伙人David Cahn访谈的部分(图6和图7),逻辑到位,条理清晰。由于字数限制,整理几条重点内容放在这里,详细的大家可以自己看。

▪️庞大的数据中心投资能不能回本?

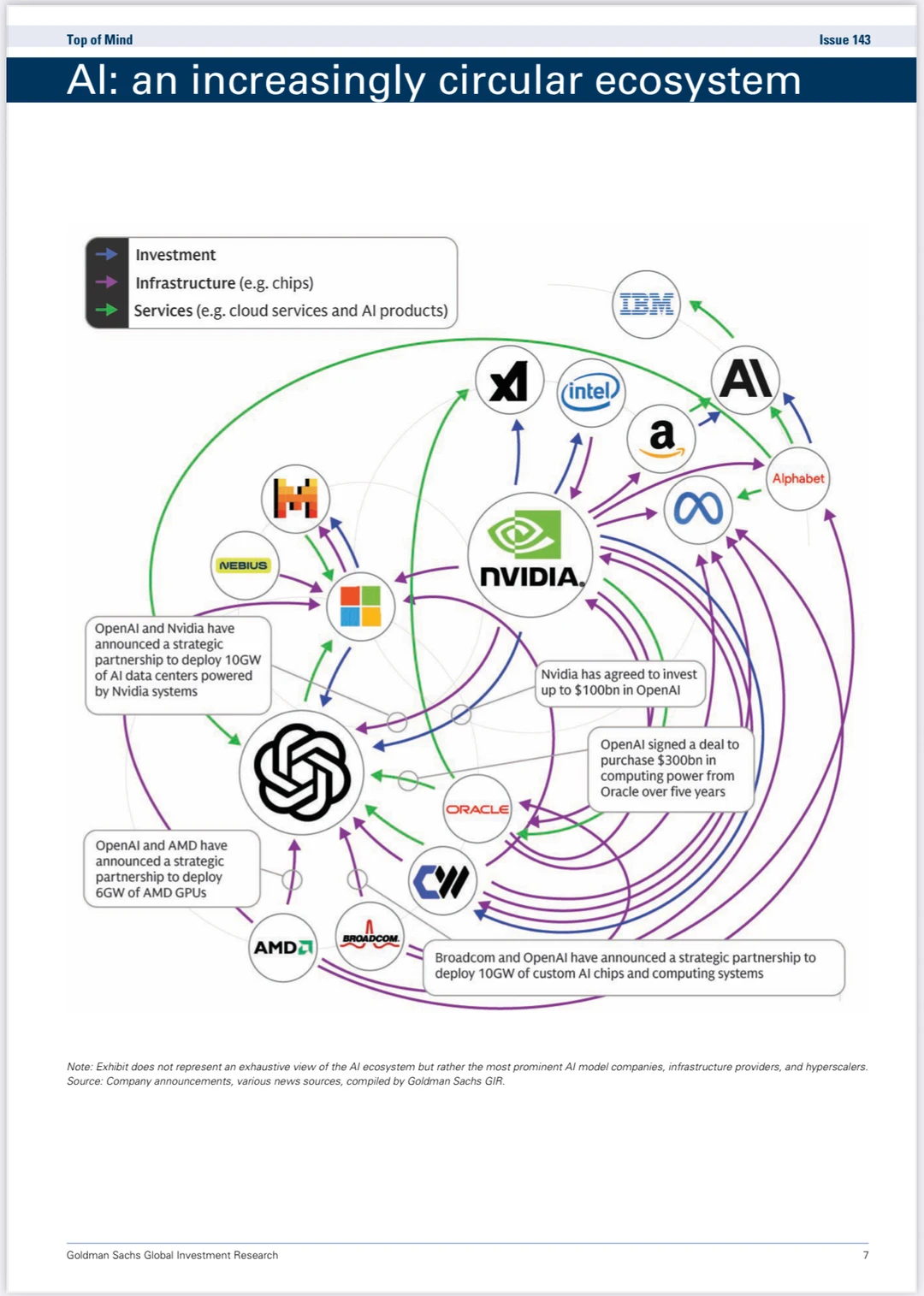

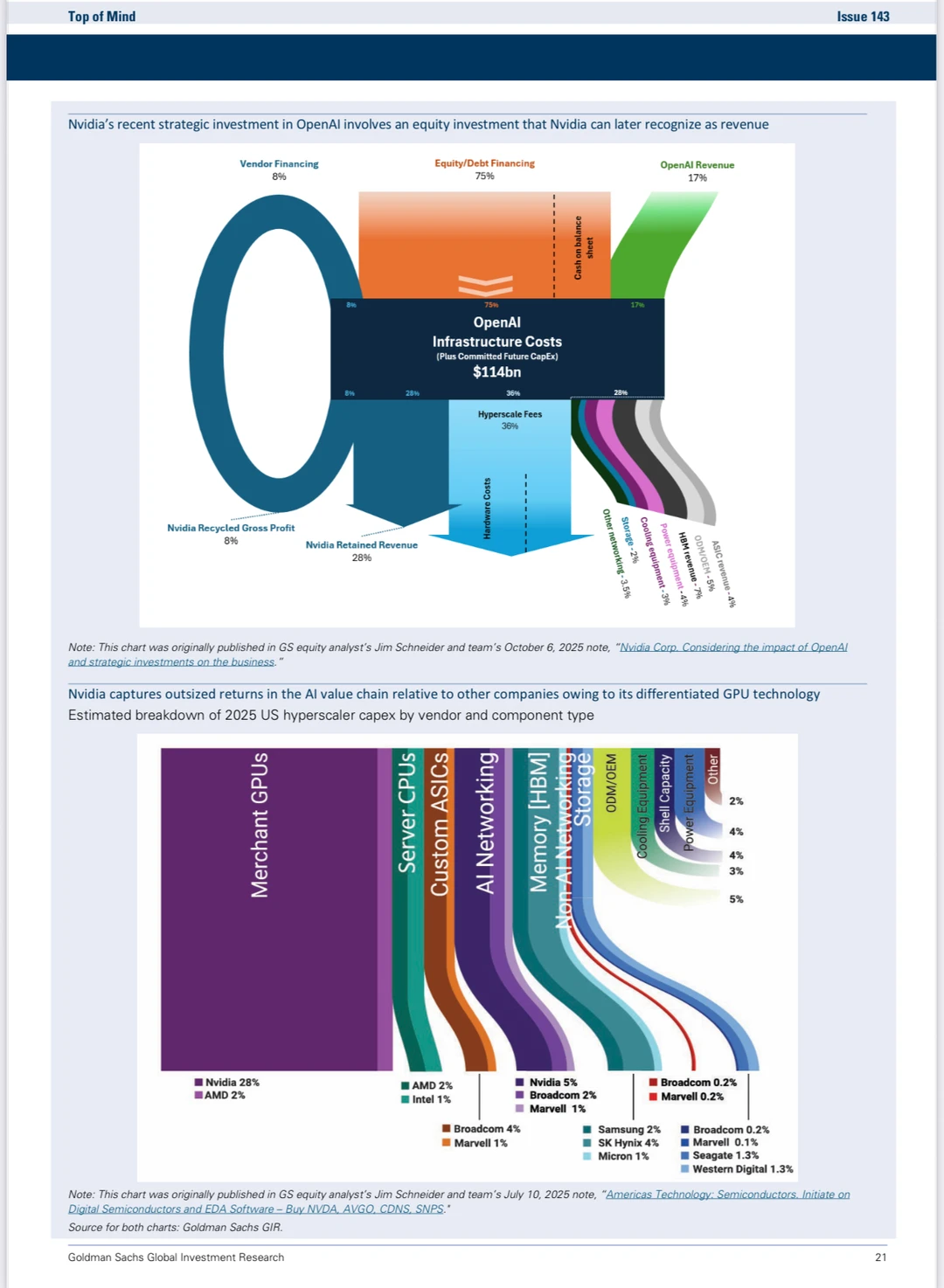

真正要看“谁在赚钱”,而不是只看单一公司;目前 Nvidia 在供应链中获得了异常高的利润,而顶层应用带来的总收入远不足以支撑整个供应链的资本开支,说明产业链正在被巨头的资产负债表所补贴,整体经济回报并不平衡。

▪️循环投资是否可持续?

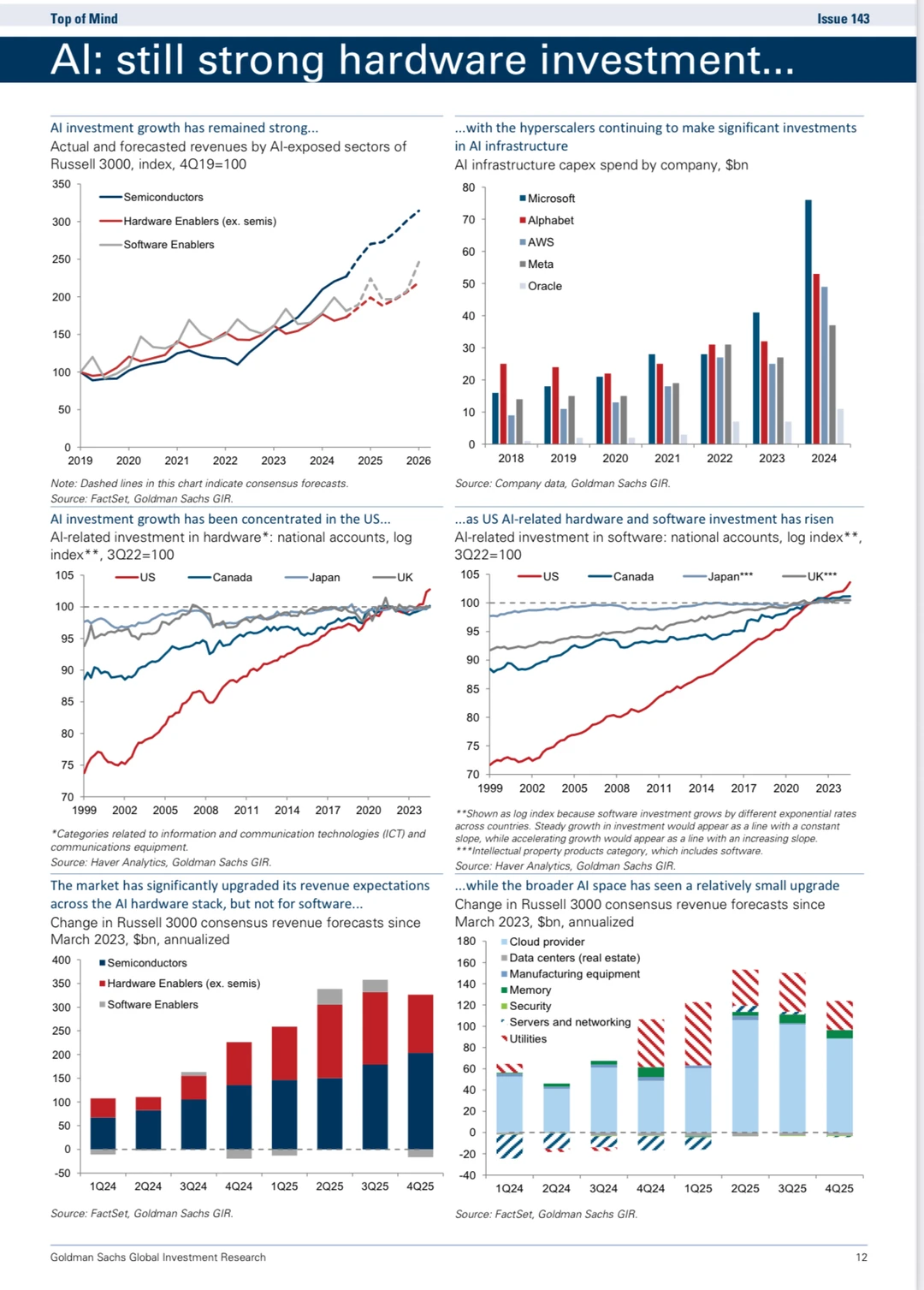

大家在用 “GW” 掩盖真正的美元规模,一旦把数字换算成万亿美元,人们会意识到其严重性;支撑未来 100–250GW 的数据中心投资,就需要 8–20 万亿美元的 AI 收入,而这依赖 AGI 才可能实现,因此循环投资并不可持续。供应链中越来越多的钱不是来自真实需求,而是各公司互相用自己的资产负债表在“撑着彼此”,表现为循环交易;这让整个生态变得更脆弱,因为缺乏真实需求验证。

▪️投资者未来会不会有麻烦?

必须区分“三个 AI”:① 数据中心泡沫(硬件侧)确实有风险;② 应用层是真正健康、价值最高的部分;③ AGI 是唯一能合理解释兆级投资的未来方向,因此只有 Infra 侧会面临风险,而应用层和 AGI 长期仍很可行。

▪️为什么算力过度建设反而利好应用层?

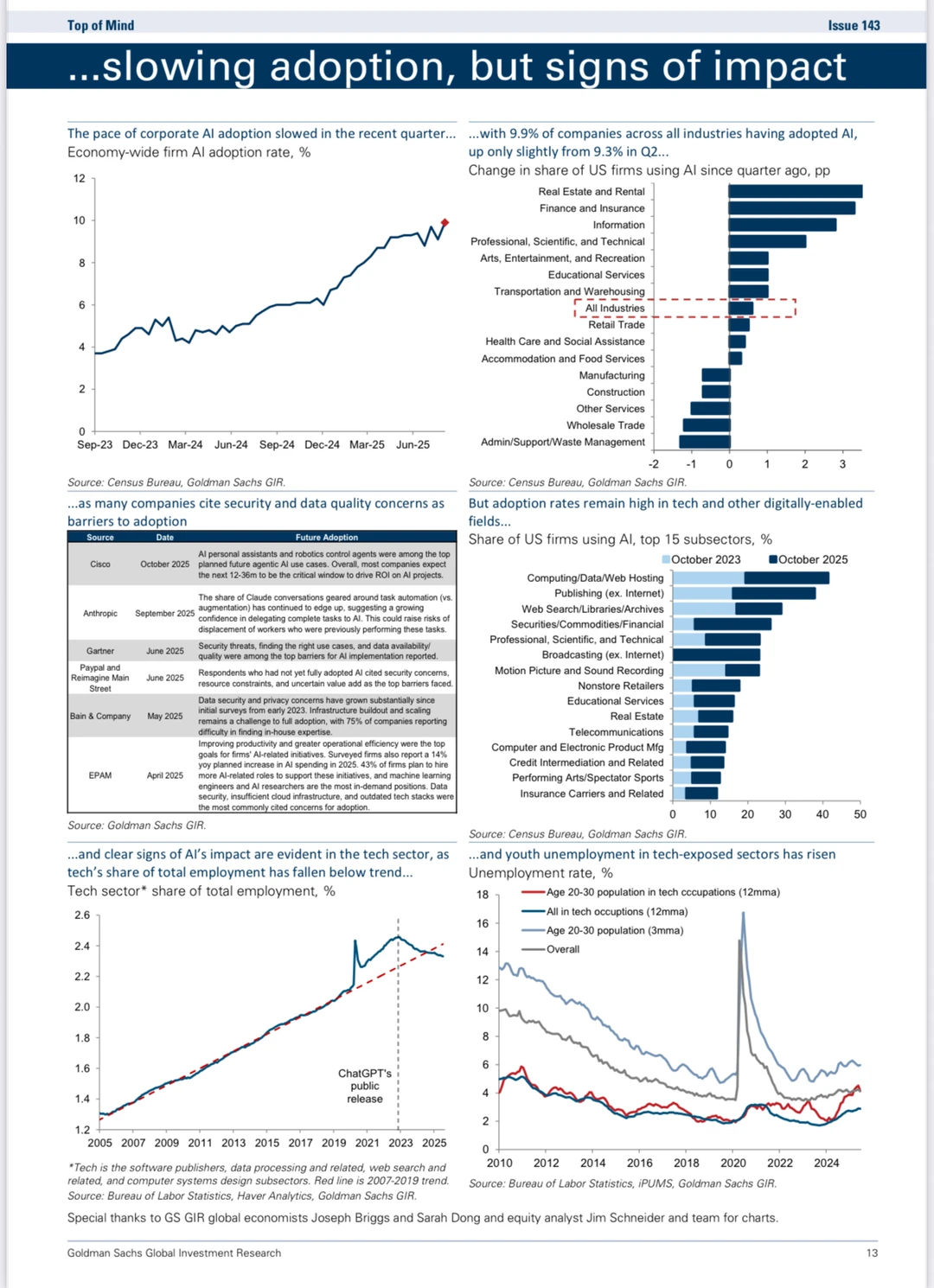

如果算力真的被过度建造,那么计算成本会暴跌,AI 应用公司的毛利会大幅提升,因此 Apps 是“算力泡沫的最大受益者”;当前大量应用公司几乎瞬间可以从 0 做到 1 亿美元收入,显示真实需求强劲。

▪️泡沫激励是否让公司行为扭曲?

市场正在奖励错误行为:谨慎的巨头(如微软、亚马逊)反而被视为“不够激进”,而扩张过度的公司被视为赢家;这种典型泡沫式激励,会让企业内部的决策朝着越来越冒险的方向偏移。

▪️现在到底是不是 AI 泡沫?

取决于你讨论的是哪一个层次。硬件侧存在明显泡沫,应用层极度健康且增长真实,而 AGI 层则是未来价值巨大但不确定性高的方向,因此不能笼统地说“AI 是泡沫”。