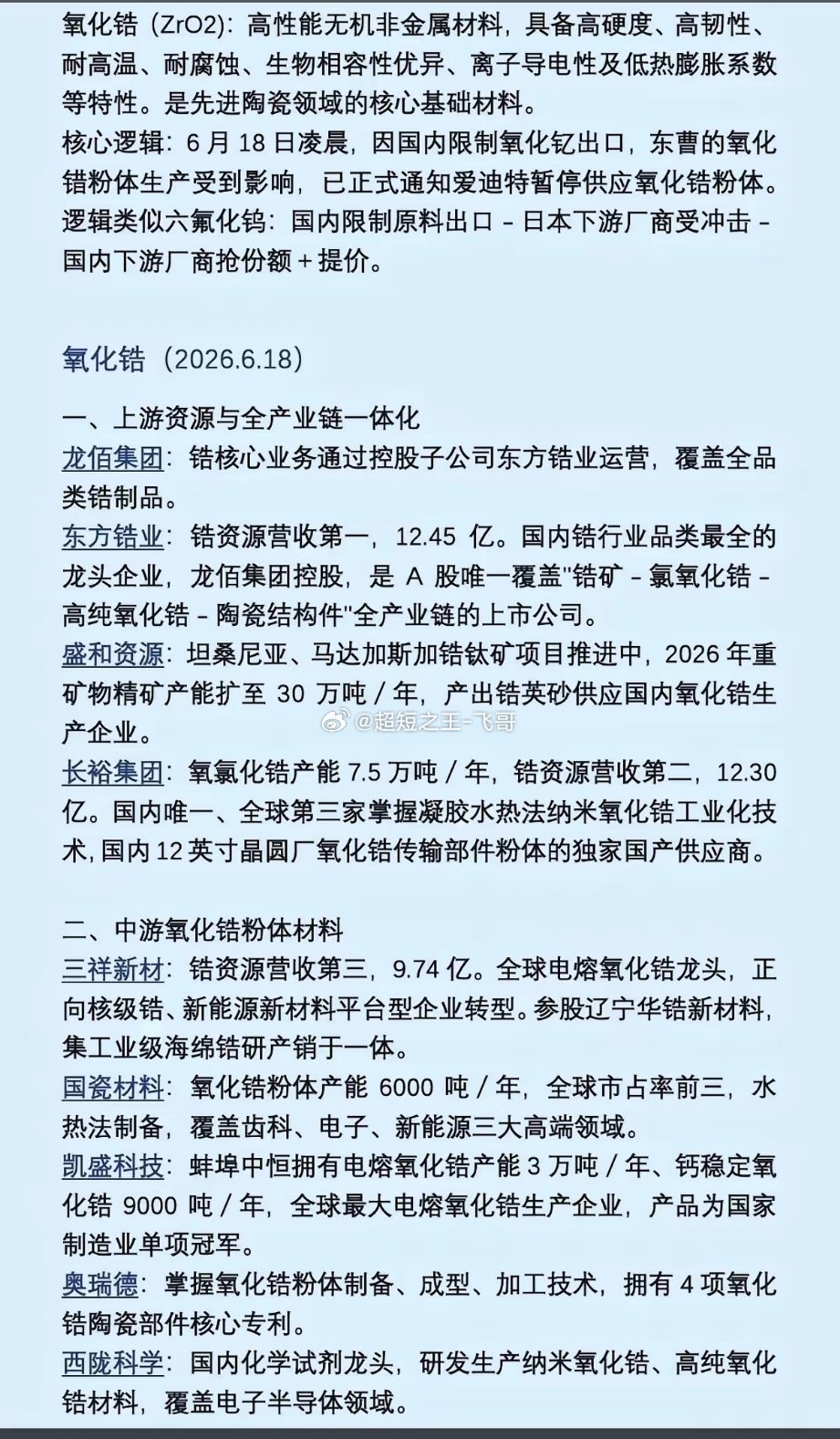

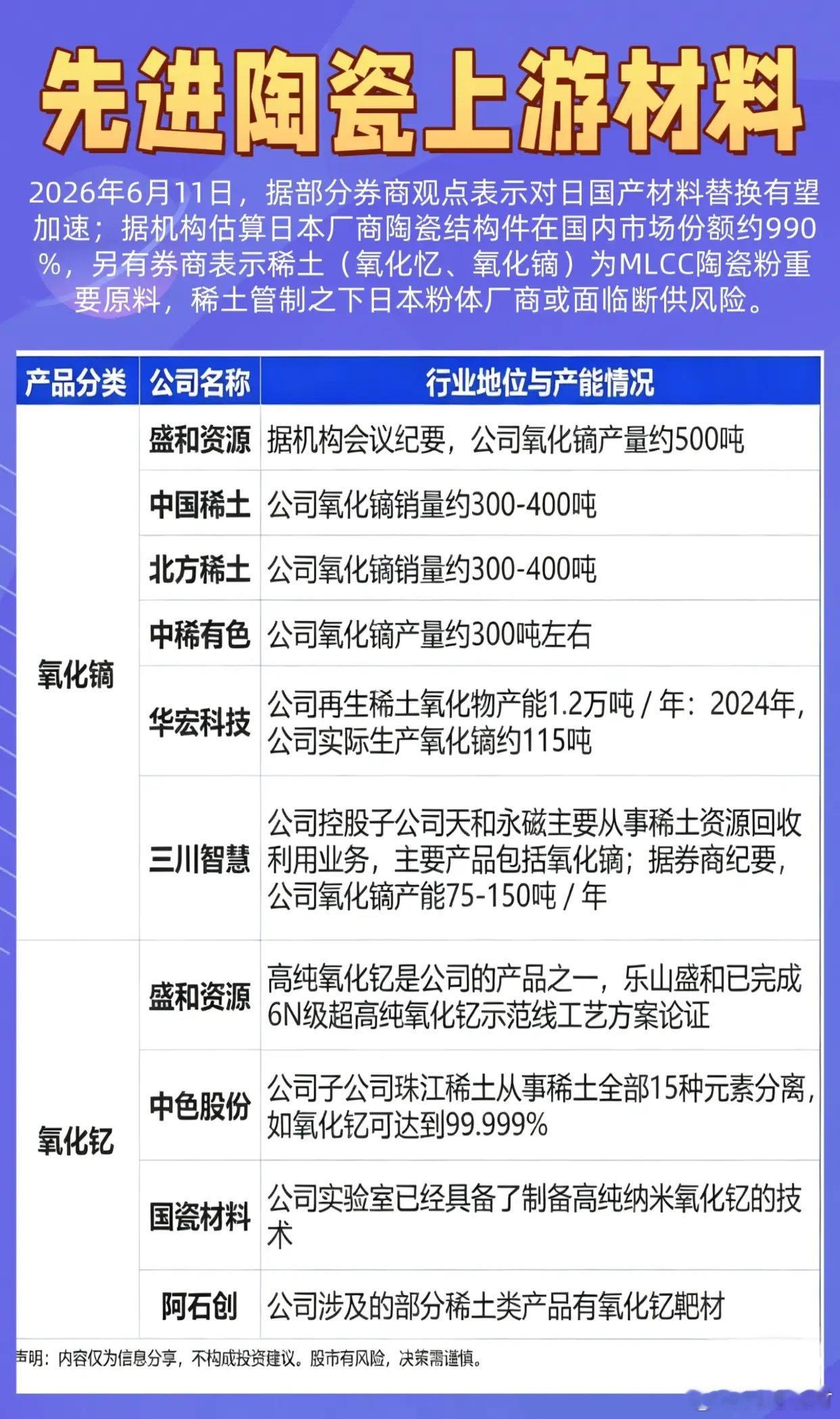

当前氧化钇与氧化锆的市场受我国出口管制政策与下游高端需求爆发的双重驱动,呈现供给收缩,价差巨大和国产替代加速的格局。从短期来看,市场量价齐升,利润释放盈利弹性极大,具备国内低价原料和海外高价销售能力的企业将享受巨额价差红利。预计今年相关龙头企业净利润将因成本优势与产品提价双重因素显著增厚。日系厂商产能退出留下的市场真空,将由国瓷材料,东方锆业,三祥新材等头部企业快速填补,行业集中度进一步提升。从中长期来看技术壁垒决定天花板,增长引擎从传统陶瓷转向固态电池电解质,半导体先进封装及高端齿科。纳米级,高纯氧化锆将成为标配,普通的工业级产品竞争加剧,高端特种材料溢价能力更强。锆英砂资源稀缺性与氧化钇的管制常态化使得上游资源端话语权持续增强,产业链纵向整合成为主流趋势。由此可见氧化钇和氧化锆正处于政策驱动下的超级周期,核心逻辑是我国控量抬价与全球国产替代。建议可积极关注拥有上游资源掌控力,高纯粉体技术壁垒且海外渠道成熟的龙头企业。例如国内氧化钇总产量行业第一的北方稀土,国内半导体级超高纯氧化钇技术龙头有研新材,我国唯一拥有完整锆全产业链的东方锆业,全球电熔氧化锆龙头三祥新材,以及国内牙科氧化锆粉体龙头国瓷材料等。