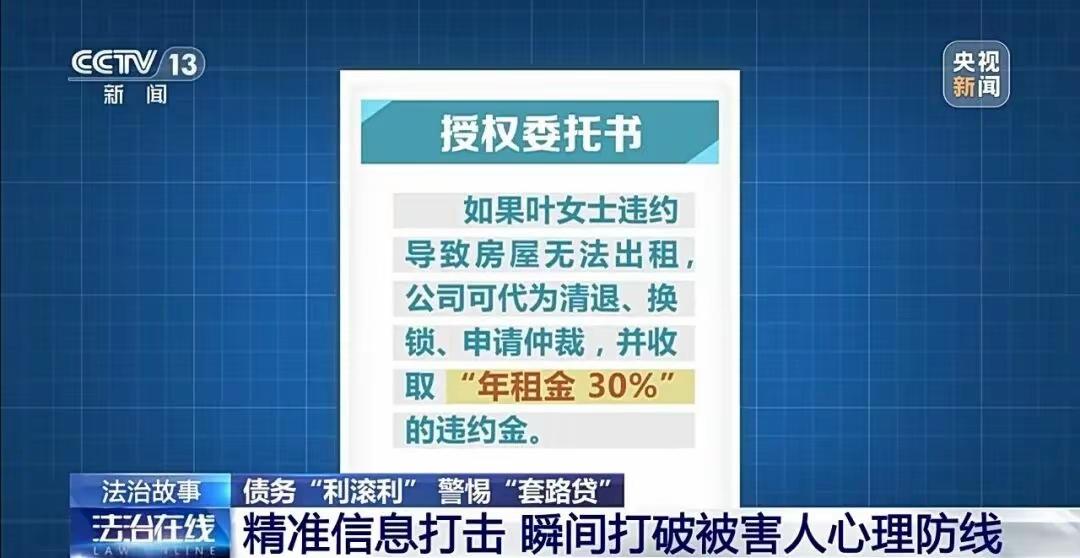

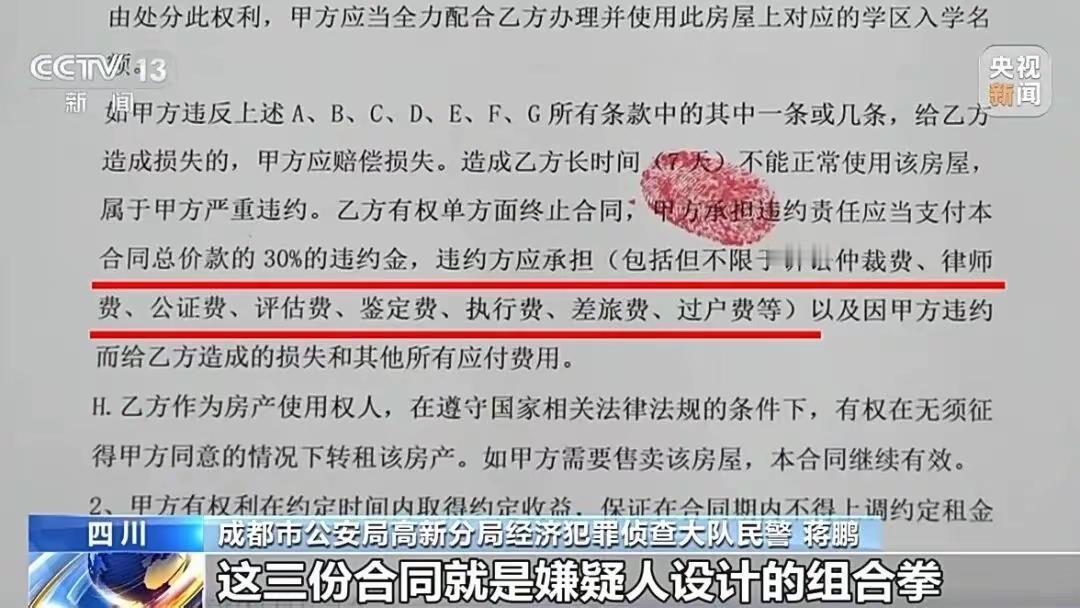

13万借款滚成1300万!三套房产被拍卖,这套路太深了… 那天,四川的叶女士接到一个电话。对方开口就报出了她刚被银行拒贷的金额、用途,甚至她的征信查询次数都一清二楚。 这精准的“服务”,瞬间让她放下了防备。 2023年11月,叶女士正为资金周转发愁。电话那头的“业务员”给出了一个“完美方案”:“我们和金融部门有合作,利息低,还能帮你把闲置房子租出去,稳赚不赔。” 听起来像雪中送炭。她很快签了三份合同:一份借款13万的协议,月息只要1.5%;一份房屋托管合同,对方承诺每月固定给她2.3万租金;还有一份《授权委托书》——她当时没细看,里面藏了一句:“若违约,公司有权收年租金30%的违约金。” 谁知,这是噩梦的开始。 钱刚到手,就被扣了2.6万“服务费”。承诺的租金,更是一分没见着。 几个月后,一纸《违约告知函》突然来了:您的房子被认定为群租房,需支付违约金8.28万。 叶女士懵了。她想解约,却被告知合同签了五年,提前终止得赔三十多万。 就在她走投无路时,对方“贴心”地引荐了另一家“资产管理公司”,说可以帮她“债务优化”——再借45万,把之前的债平掉。 她像抓住了救命稻草,又签了字。 却不知,自己已掉进一个精心设计的“数字游戏”: 债务开始疯狂滚动,从13万到45万,再到900万、1260万…… 为“保住房子”,她押上了自己、父母、弟弟的三套房产。 最后,三套房全被申请强制执行,进入拍卖程序。 而这一切的操盘手,竟是一家看起来“完全正规”的租赁公司:有备案、有资质、合同甚至套用了住建部门的示范文本。 直到警方介入才发现,该公司两年多里“租金收入”仅632万,而“违约金收入”高达4271万——这才是它真正的盈利模式。 目前,该犯罪团伙已被警方打掉,但叶女士的遭遇并非个例。 套路解析: 1️⃣ 精准围猎:利用信息获取有房、缺钱、征信有压力的人群。 2️⃣ 合同陷阱:把高息拆进“租金”“违约金”条款,披上合法外衣。 3️⃣ 债务裂变:通过多次“优化转贷”,让债务呈几何级数膨胀。 如果有一天,你接到一个“完全懂你需求”的贷款电话,还能淡定吗? 遇到“低息+高回报”的双赢方案,你会心动吗? 欢迎留言讨论,转发提醒身边人: 签合同前,一定逐字看完! 天上掉的“馅饼”,可能是砸穿家底的“铁饼”。