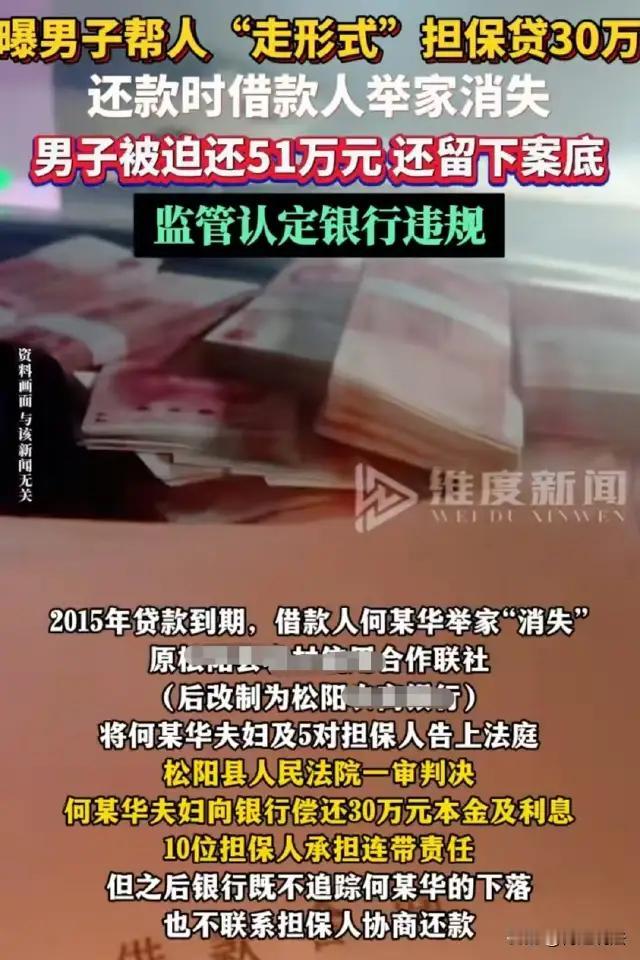

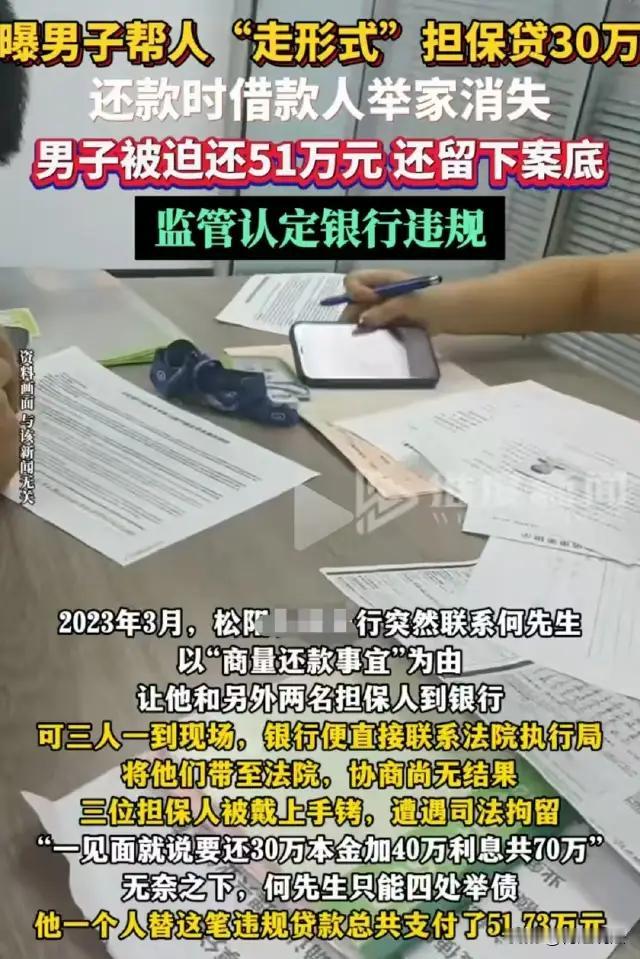

嗯,用户这次咨询的是关于担保贷款的法律纠纷案例。从描述看,浙江丽水的何先生遭遇了典型的“人情担保”陷阱,结合用户提供的五个搜索结果,这个案子有几个关键点需要厘清。 用户可能想了解这类案件的法律责任划分,特别是银行被认定违规的情况下,担保人如何维权。考虑到何先生年收入仅2万却担保30万贷款的特殊性,这涉及到担保资格认定问题。 从资料看,案件核心矛盾在于:信用社明知何先生无担保资格(已为他人担保20万且收入过低)仍放贷,这直接违反《商业银行法》第35条关于贷款审查的规定。而借款人何某华通过“打点关系”的欺诈手段诱使担保,使案件性质更复杂。 值得注意的三个法律要点是: 第一,银行违规不影响担保合同效力。根据《民法典》第388条,担保合同具有独立性,何先生仍需承担代偿责任。这也是他被迫还款50余万的根本原因。 第二,但银行违规行为为何先生后续追偿提供依据。根据《民法典》第500条,他可以向银行主张因违规放贷造成的损失赔偿。 第三,借款人何某华涉嫌贷款诈骗。若查实其“举家消失”属恶意逃债,可能触犯《刑法》第193条。 用户可能更关心现实解决方案。从资料看,何先生已通过监管投诉使银行违规被认定,这是关键突破口。接下来可采取“民事追偿+刑事报案”的组合维权:向借款人提起民事诉讼,同时以贷款诈骗报案,并继续追究银行民事责任。 这个案例对普通人的警示很深刻:担保签字绝非“走过场”,哪怕银行员工承诺不用负责。建议用户提醒身边人,遇到类似人情担保时,务必核实自身担保资格,拒绝在空白合同签字,并要求提供反担保。你家乡把土豆叫什么 借钱1万不还以诈骗起诉判刑吗