▪️数据中心需求激增与供应滞后

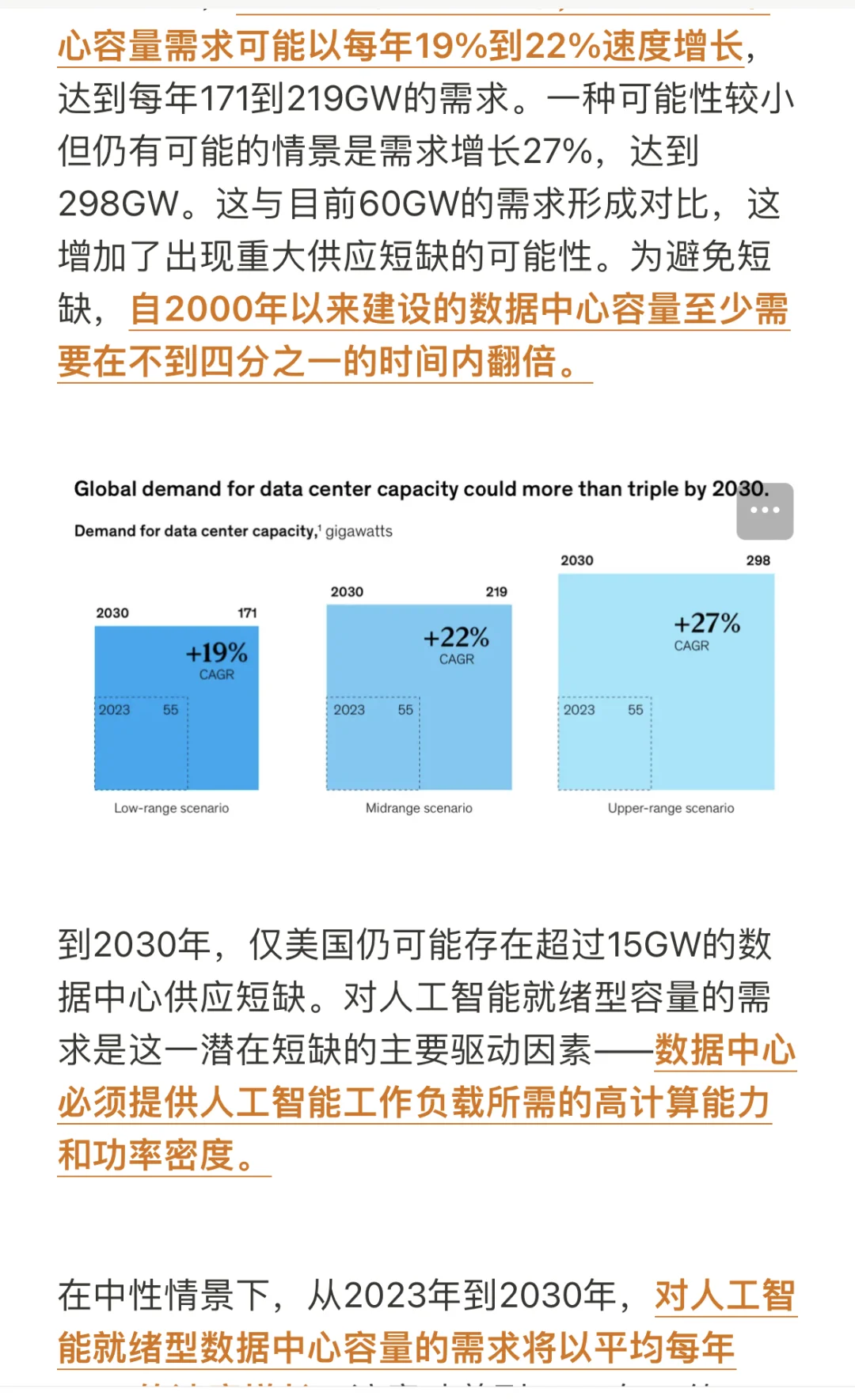

从2023年到2030年,全球数据中心容量需求可能以每年19%到22%速度增长,达到每年171到219GW的需求。一种可能性较小但仍有可能的情景是需求增长27%,达到298GW。这与目前60GW的需求形成对比,这增加了出现重大供应短缺的可能性。为避免短缺,自2000年以来建设的数据中心容量至少需要在不到四分之一的时间内翻倍。

到2030年,仅美国仍可能存在超过15GW的数据中心供应短缺。对人工智能就绪型容量的需求是这一潜在短缺的主要驱动因素——数据中心必须提供人工智能工作负载所需的高计算能力和功率密度。

2023年到2030年,对人工智能就绪型数据中心容量的需求将以平均每年33%的速度增长。这意味着到2030年,约70%的数据中心容量总需求将用于配备承载先进AI工作负载的数据中心。目前增长最快的先进生成式AI,将占总量的约40%。

▪️超大规模企业主导容量需求与供应

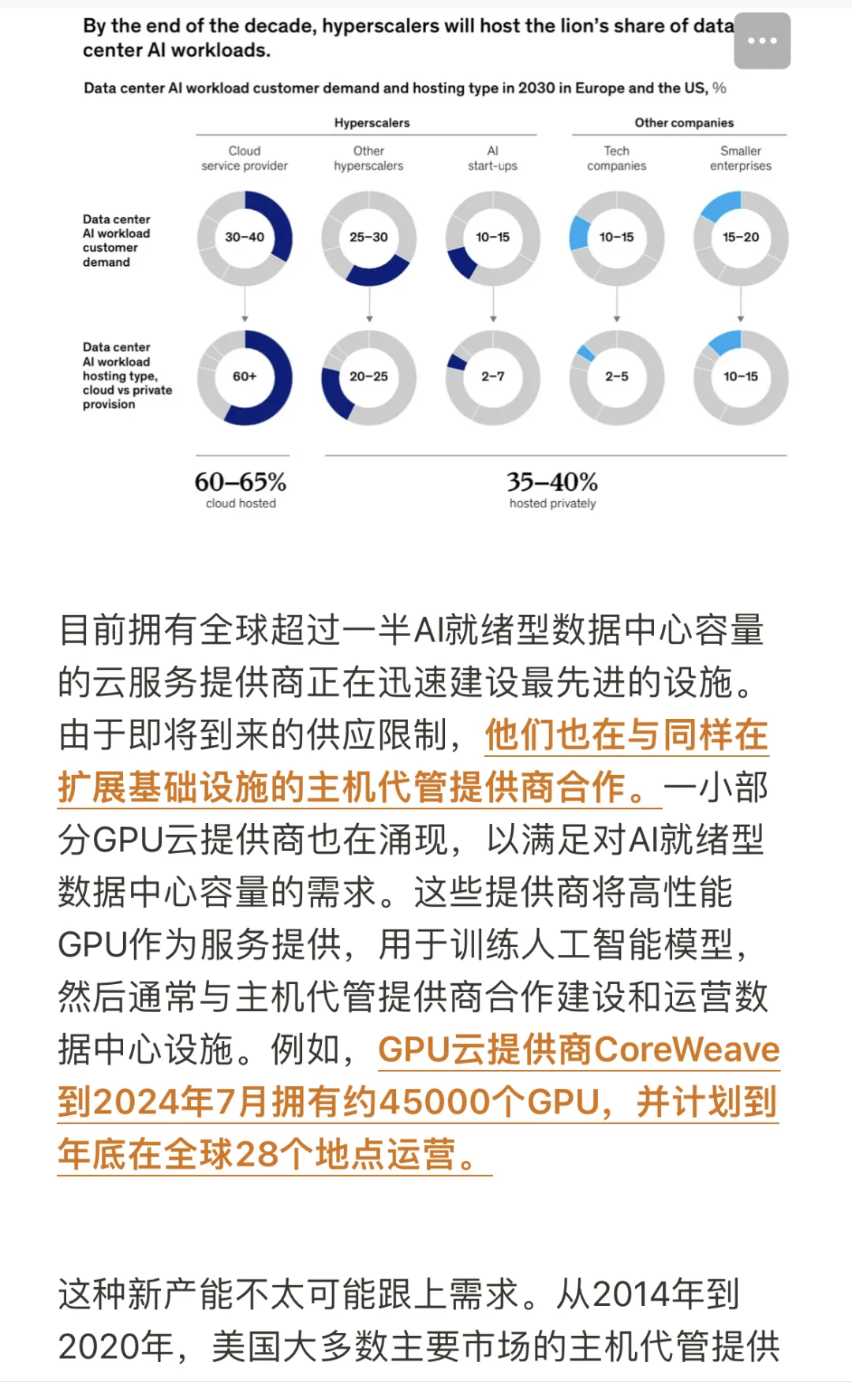

亚马逊AWS、谷歌云、微软Azure和百度等云服务提供商是推动对AI就绪型数据中心增量需求的主要力量。这些超大规模企业需要容量来运行内部开发的大型基础模型,如谷歌的Gemini,或托管由人工智能公司开发的模型,如OpenAI的ChatGPT。

大多数其他公司正在使用主要托管在公共云上的现成模型。随着技术的成熟,更多企业可能会在其内部数据上构建和训练自己的模型,这可能导致对私有托管的需求。估计到2030年,欧洲和美国约60%到65%的人工智能工作负载将托管在云服务提供商基础设施和其他超大规模企业基础设施上。

目前拥有全球超过一半AI就绪型数据中心容量的云服务提供商正在迅速建设最先进的设施。由于即将到来的供应限制,他们也在与同样在扩展基础设施的主机代管提供商合作。小部分GPU云提供商涌现,以满足对AI就绪型数据中心容量的需求。这些提供商将高性能GPU作为服务提供,用于训练AI模型,然后通常与主机代管提供商合作建设和运营数据中心设施。例如,GPU云提供商CoreWeave到2024年7月拥有约45000个GPU,计划到年底在全球28个地点运营。

更多内容请参考附图…

鼹鼠

个人有投资数据中心机会吗

倾柠

谢谢,受益匪浅

guoyangyan

还在被低估?黑石在这个板块狂买了